マーケット

外資系不動産ファンド最新動向(2024年度下期)

~大型取引牽引で対日投資額は高水準も「トランプ・リスク」で不透明感再び~

巨額の資金の運用をグローバルに展開している外資系不動産ファンド。彼らの戦略や投資行動は国内不動産市場にも多大な影響を及ぼします。

トランプ氏の米大統領就任で幕を開けた2025年。半年が経過しようとしている今もなお、相互関税をはじめとする米新政権の一挙手一投足に世界中が逐一動揺せざるを得ない異例の展開が続いています。米大統領の発言や政策の方針が明らかになる度、世界の金融・資本市場の相場が乱高下を繰り返す落ち着きのない展開を強いられており、世界経済の先行きには不透明感が漂っています。予測不能な「トランプ・リスク」への対応に追われているのは、同盟国である日本も例外ではありません。本稿執筆時点においても、日本政府による粘り強い対米関税交渉が続いています。

不確実性が急速に高まっている足元の状況下において、グローバルに事業を展開する外資系不動産ファンドは日本の不動産市場をどのように捉えているのでしょうか。

本稿では、金利、為替等の金融市場の最新動向の把握や外資系主要プレーヤーの実際の取引事例の集計・分析を通じて、外資系不動産ファンドの最新動向について考察します。

【サマリー】

- グローバルな不確実性が高まる中、日銀の利上げペースは鈍化せざるを得ないとの見通しが大勢を占めており、低金利と円安といった対日不動産投資を呼び込む上での国内市場の優位性は引き続き保たれている。

- 国内事業用不動産市場の取引総額は2024年通年で5兆円弱、2025年Q1も前年同期実績を上回る水準で推移しており、活況を呈している。2024年後半から外資系不動産ファンドによる大型取得事例が相次いでいることが背景にあり、投資金額ベースで見れば、外資系不動産ファンド勢の対日投資意欲は旺盛と言える。

- しかし、当社がベンチマークする主要プレーヤー約20社の取引事例・取引件数の分析からは、なおも選別的な投資姿勢を崩していないと見られる傾向も窺える。ただ一方で、急ピッチでのポジション調整(売却)も一巡した感があり、米系ファンドを中心とした「売り優先からの転換」も明らかな傾向として確認された。

- 今のところ国内金融機関の不動産業向けの貸出態度に悪化傾向は見られない。SPC向けの新規貸出金額も年間3兆円規模の高水準で推移しており、不動産ファンドの資金調達環境も引き続き良好な状態。

- 足元の国内不動産賃貸市場は堅調に推移しており、賃料のアップサイドがより見込みやすくなっていることから、国内外投資家の国内不動産に対する投資方針は「コア」から「バリューアッド」へとシフトしつつある。今後、シナリオ通りに賃料上昇が継続できるか否か、賃貸市場の動向が今後の国内不動産市場の注目点となる。

- 全体を考える上での最大の注目点は、やはり米国および世界経済の動向。国内市場の今後の展開も、これらの外部環境の変化によって大きく変わってくると予想される。当面、各方面の動きに細心の注意を払う必要がある。

Ⅰ.金融市場の動向

ⅰ.金利動向

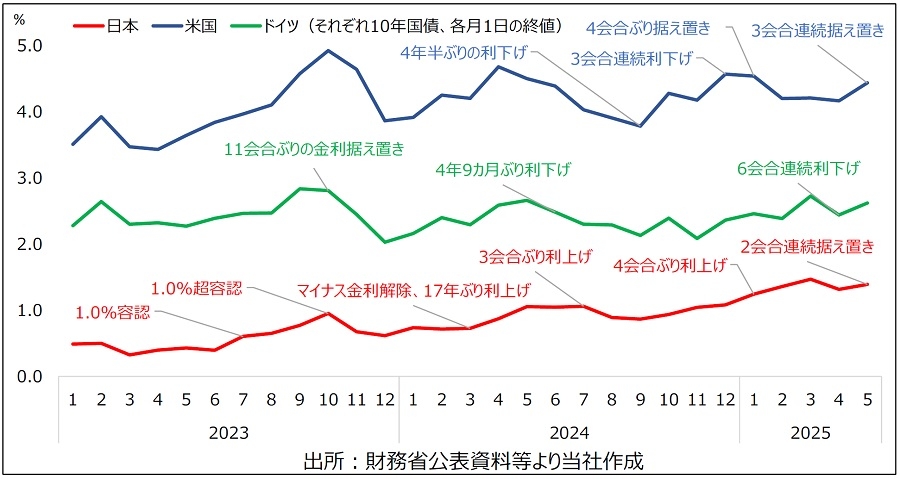

2024年の日米欧の金融政策は、利上げに向かう日本と利下げに向かう米欧、との方向感で推移しました。

日銀は、2024年7月に政策金利(無担保コール翌日物金利)を0.25%に引き上げ、日本も「金利ある世界」へと復帰しました。その後、日銀は3会合連続で据え置きましたが、2025年1月に0.5%への追加利上げを実施しました。次の焦点は約30年ぶりとなる0.75%への追加利上げが実施される時期の見通しとなりますが、世界経済の不確実性が急激に高まっていることから、後述の通り、金利の予測については専門家の間でも見方が割れています。

米国(FRB)は、2024年後半に3会合連続で金利を引き下げましたが、トランプ大統領が就任した2025年1月以降は3会合連続で据え置いています。政策判断の背景に高関税政策によるインフレ再燃懸念の高まりがあることは明らかです。FRBもまた当面は物価と景気の両面を考慮した難しい舵取りを強いられることになりそうです。

欧州(ECB)は、米国以上に急ピッチでの金利引き下げを続けています。2024年中に4度、2025年に入ってからも既に3会合連続で利下げしており、それだけ欧州全体で景気失速懸念が強まっていることが窺えます。

こうした足元の状況は、国内不動産市場にどのような影響を及ぼすのでしょうか。投資家にとっての投資妙味を示す代表的な尺度となるのがイールドスプレッドです。これは、投資対象不動産のキャップレート(期待利回り)と10年国債利回り(長期金利)との差で、この差が大きい程、投資妙味が大きいとされます。

図表1は、日米欧の長期金利(欧州は、欧州国債市場の指標銘柄・ドイツ国債)の推移です。

日米に注目すると、前述した金融政策の違いから、日米金利差は僅かに縮小傾向にあるものの、依然として日本は相対的に低金利状態にあることが改めて確認できます。

国内の金利上昇ペースは非常に緩やかである上、金利水準からすれば、なおも緩和的な金融環境が継続しています。イールドスプレッドに恵まれた国内不動産の投資妙味は引き続き大きく、国内不動産市場の相対的な優位性は継続していると言えます。

ⅱ.為替動向

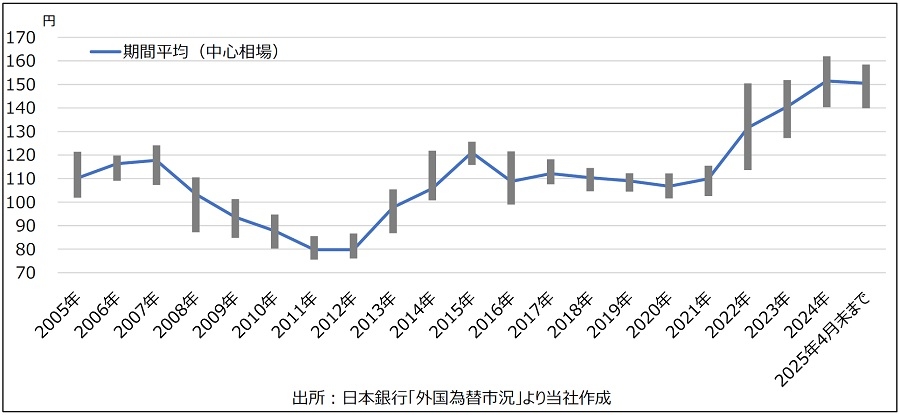

図表2は、2005年以降の米ドル/円の為替レートの推移です。

日米の金融政策の方向性の違い等を背景に、足元では円安が修正されつつあります。しかしグラフが示す通り、依然として歴史的な円安水準にあることに変わりはありません。円安は海外投資家からの対日投資を考える上では望ましい面が多く、為替の面からも国内不動産市場の優位性は保たれていると言えます。ただ一方で、米トランプ大統領は国内産業保護と貿易赤字削減を狙った「プラザ合意2.0」とも称される「ドル安誘導策」を検討中との報道もあり、その実現可能性はともかく、今後の動向から目が離せません。各国の金融政策にも多大な影響を与える為替の動向にも引き続き注意深い観測が求められます。

Ⅱ.世界主要都市の不動産価格の動向と国内不動産投資市場の規模と推移

ⅰ.世界主要都市の不動産価格の動向

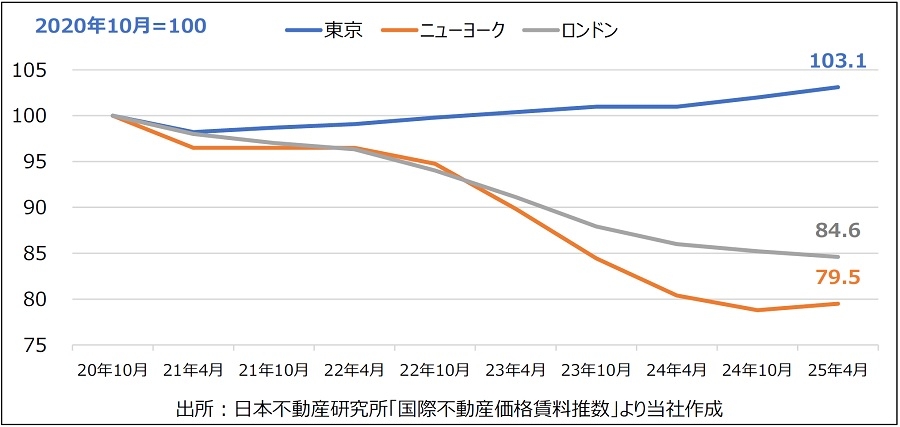

図表3は、2020年10月を基準とした東京、ニューヨーク、ロンドンのオフィス価格の指数推移です。

金融政策の方向性やオフィス出社率の回復スピードの違いを背景に、日本と米欧の差が鮮明で、このデータからも東京を中心とした国内不動産市場の堅調さが確認できます。

ニューヨークとロンドンは低迷が続いていますが、近時の急ピッチでの利下げ効果もあり、不動産価格には底打ちの兆しも見られます。米欧ファンド勢の対日投資姿勢を考える上でも、米欧不動産市場の本格回復が待たれるところと言えます。次期以降の動向が注目されます。

ⅱ.国内不動産投資市場の規模と推移

出所:CBRE「ジャパンインベストメントマーケットビュー2025年第1四半期」より転載

出所:CBRE「ジャパンインベストメントマーケットビュー2025年第1四半期」より転載2024年は前年を大きく上回る5兆円弱の水準で着地した点が注目されます。2024年後半より、外資系ファンドを含む「海外投資家」による大型取得事例が相次いだことが10年ぶりの高水準に寄与しました。2025年Q1も前年同期実績を上回る水準であり、国内不動産市場の活況ぶりが改めて確認されます。特に注目されるのが、投資主体別の割合です。前年同期実績とは異なり、「海外投資家」が強力に牽引している構図となっています。米系ファンドによる「東京ガーデンテラス紀尾井町」(約4,000億円)の取得に代表される複数の超大型取引が計上された結果、「海外投資家」による取得額は前年同期比2.2倍を記録しています。さらに、J-REITを含む「国内投資家」の投資意欲も引き続き旺盛であり、国内外投資家間での取得競争が一層激しさを増していることも、国内事業用不動産市場の活況に繋がっています。

ここにきて外資系不動産ファンドが対日不動産投資への攻勢を強めている背景には何があるのでしょうか。低金利と円安の継続、不動産賃貸市況の堅調さ、売買市場の規模の大きさや流動性の高さ等といった従前からのファンダメンタルズの強みに加え、本格的なインフレ局面に入ったことにより、特に賃貸住宅やホテルといったアセットでキャッシュフローの増加がより鮮明になってきたことも大きいと見られます。さらに地政学の観点から見ても、アジア太平洋地域における中国からの資金逃避先として、豪州と並んで日本が選好されている面もプラスに働いていると考えられます。

ただその一方で、足元では「トランプ・リスク」による世界経済の同時悪化懸念もくすぶり、先行きを過度に楽観することはできません。当社での取引事例分析からも、投資額ベースからは見えてこない外資系ファンド勢の変わらぬ選別的な投資姿勢が窺える結果が得られています。次章からは、対象ファンドの取引件数結果を中心に考察していきます。

Ⅲ.外資系不動産ファンド(主要プレーヤー)の売買動向

ⅰ.購入と売却の案件数の推移

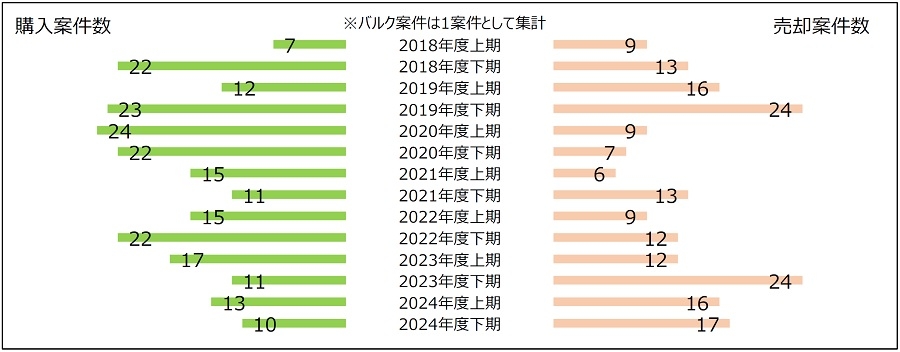

本章では、当社で把握することができた2018年度上期以降を対象期間とした外資系不動産ファンドが関わった取引事例に基づいた考察を行います。国内不動産に対して継続的・安定的且つ多額の投資実績を有する外資系不動産ファンド約20社を主要プレーヤーと定義1してベンチマークした上で、その主要プレーヤー約20社による取引事例を半期ごとに定点的に集計・分析することで外資系不動産ファンド全体の傾向を探ります。

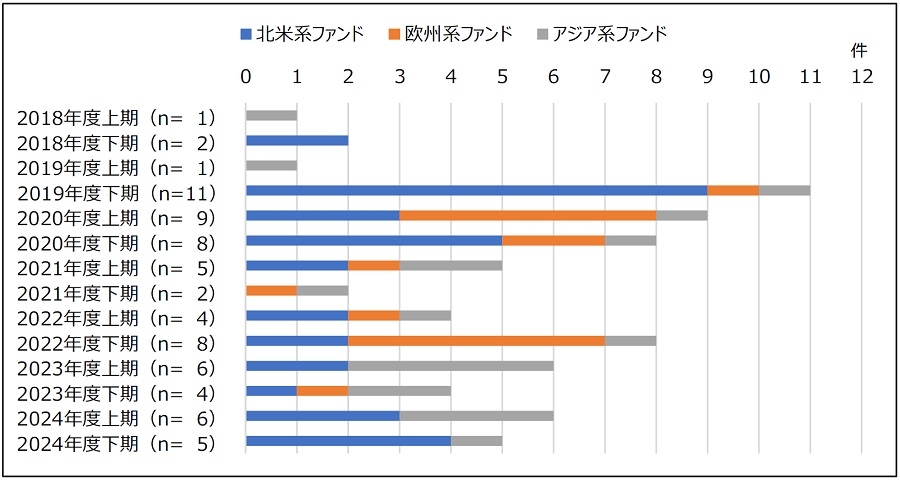

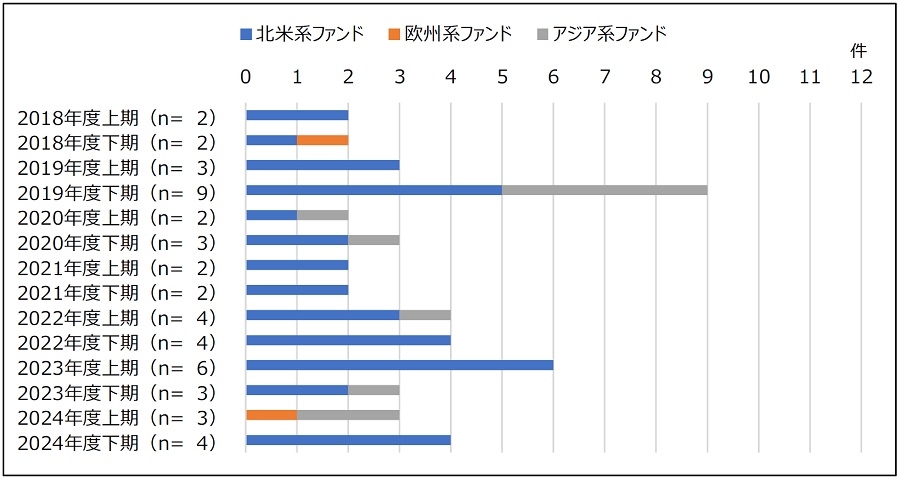

図表5は、その主要プレーヤー約20社による半期毎の購入案件数と売却案件数の推移をグラフ化したものです。

出所:当社調べ、以下同

出所:当社調べ、以下同2024年度下期の購入件数は10件で着地しました。グラフの通り、購入件数の水準としては前期および前々期と同様に低水準にとどまり、前掲の高水準の取得額実績とは乖離が見られる点が注目されます。一方の売却件数は、ほぼ前期並みの17件となりました。購入と売却のバランスからすれば3期連続の「売り越し」となりますが、後述の通り、巨額の売却事例はほとんど見られなくなっており、米系ファンドを中心とした急ピッチでのポジション調整(売却)は一巡した感もあります。

一部の超大型取引が牽引する形で「対日投資額」は高水準で推移していることは事実ですが、この意外とも言える「取得件数」の少なさに、なおも変わらぬ選別的な投資姿勢が表れているとも言えるのではないでしょうか。

1 2021年3月に公表された国土交通省「令和2年度海外投資家アンケート調査業務」によると、海外投資家のうち、投資額上位10社のシェアは85%、上位20社まで含めると全体の98%を占めるとされる結果を根拠に、当社にて様々な角度から相応しいと思われる外資系不動産ファンド(外資系資産運用会社)を約20社選定した。

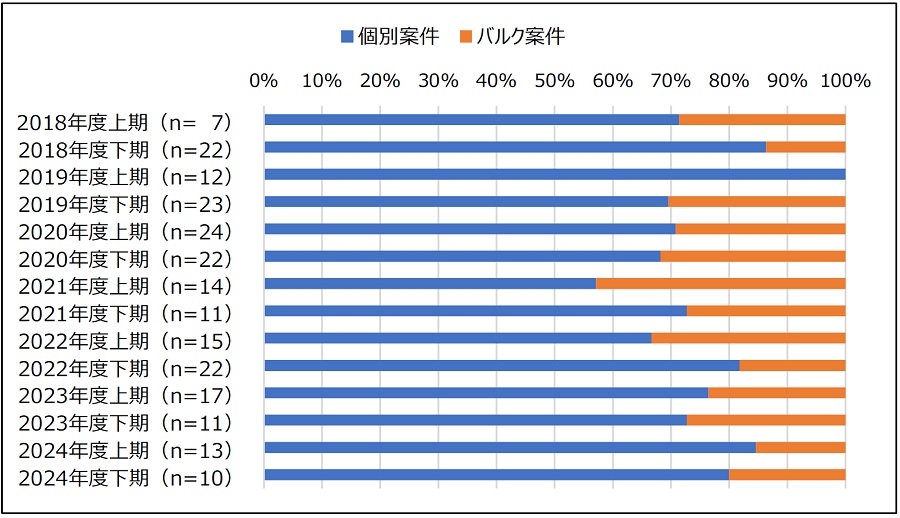

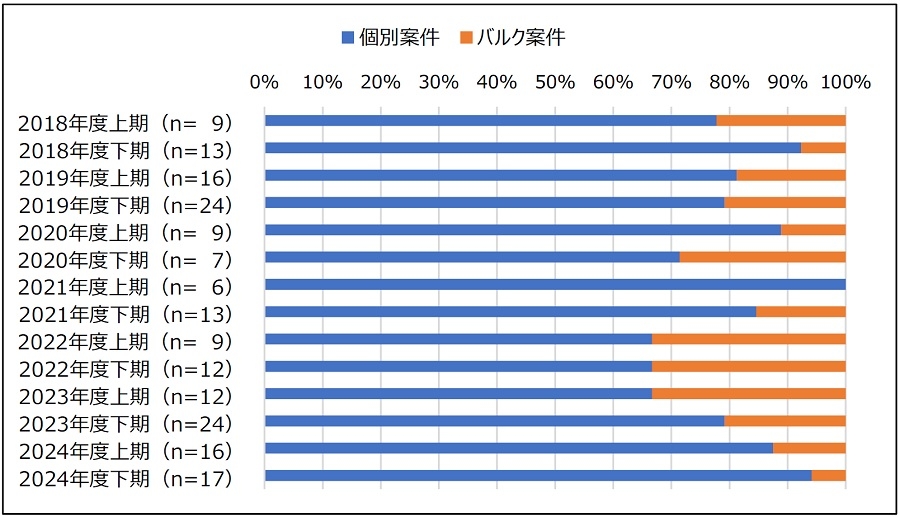

ⅱ.案件数に占める個別とバルクの割合推移

図表6と図表7は、購入または売却案件に占める個別案件とバルク案件2の推移です。

2024年度下期の購入案件に占めるバルク割合は2割とほぼ前期並みである一方で、売却案件のバルク割合は過去最低レベルにとどまっている点が注目されます。前述の通り、売却案件数自体は大きく減っていないものの、マーケットへの影響が大きい巨額の売却事例がほとんど見られなくなっている実態が鮮明に表れています。やはりかつて見られた資金確保のための急ピッチでの売却活動は一巡した可能性が高いと見られます。来期以降が注目されます。

2 複数の不動産をまとめて売買を行う案件を指す。

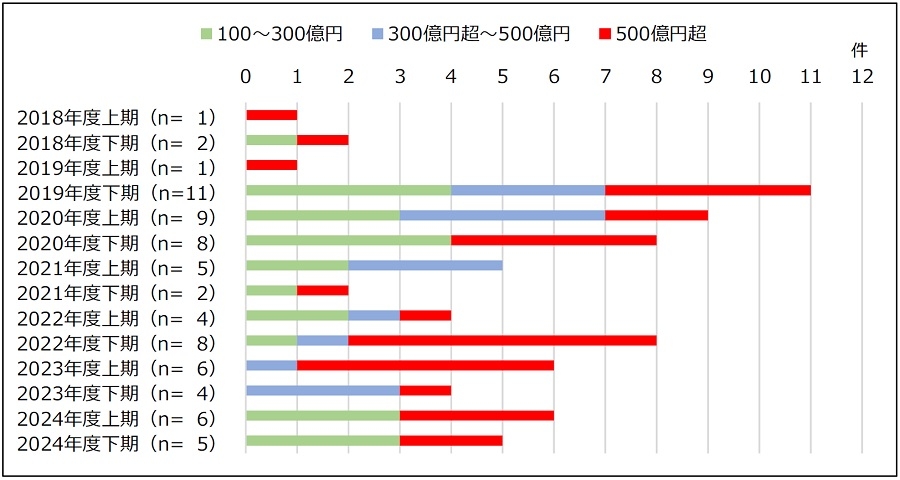

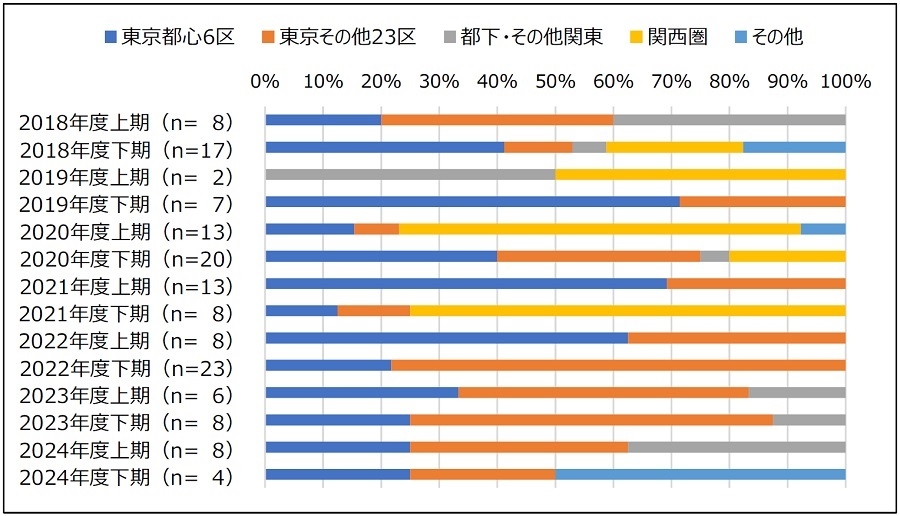

ⅲ.大型案件(取引金額100億円以上)とファンド属性別割合の推移

図表8と9は、100億円以上の大型案件数の推移を購入と売却から見たグラフです(バルク案件は1案件として扱い、金額判明分のみを対象とした)。

2024年度下期の100億円以上の購入案件は5件と前年同期実績を1件上回りました。「500億円超」は2件にとどまりますが、いずれも数千億円規模の超大型事例です。ともに東京都心の超一等地における投資事例で、アセット種別がオフィスと商業施設である点も注目されます。いずれもコロナ禍で打撃を被り、しばらくは先行き不透明感が拭えなかったアセットタイプですが、外資系不動産ファンドからの評価が完全に回復したと見られることに加え、マーケットに放出されることが稀な超大型物件の投資機会には非常に積極的である実態も表れています。一方、100億円以上の売却案件は4件と低水準にとどまっています。うち1件はグループのJ-REITへの売却であり、件数が映す以上に売却活動は活発とは言えず、この側面からも外資系不動産ファンド勢の「売り優先からの転換」が読み取れます。

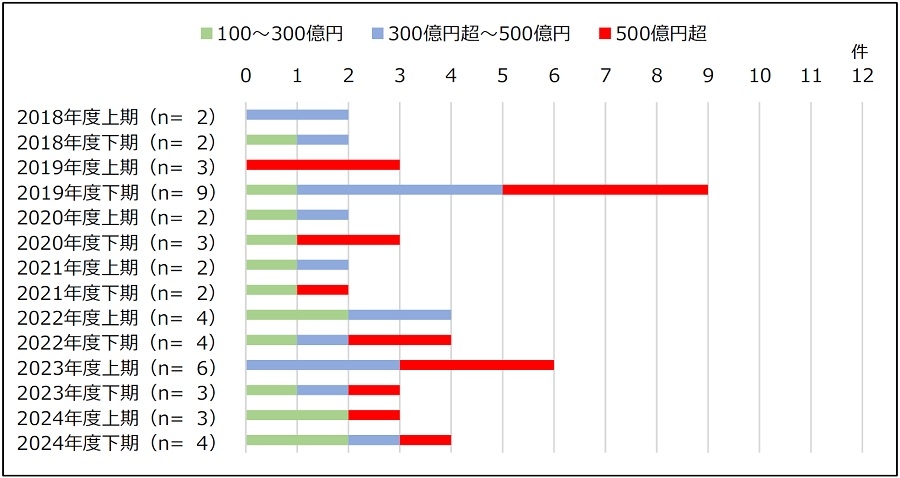

図表10と11は、大型事例におけるファンド属性別(資産運用会社の本社拠点別)の割合の推移です。

2024年度下期の5件の大型購入案件のうち4件を北米勢が占めました。前期からその兆しを見せていた北米勢の積極姿勢の復活がより鮮明に表れた結果となり、足元の国内不動産市場の活況を演出している立役者は北米勢と言えそうです。

一方の大型売却案件4件も全て北米勢によるもので、売買ともに北米勢が活発な動きを見せていることがわかります。ただ繰り返しになりますが、うち1件はグループのJ-REITへの売却であり、必ずしも「売り優先」の姿勢ではない点は注目されます。またこの中には、近年マーケットが拡大している不動産STO(セキュリティー・トークン・オファリング3)の裏付け資産としてのバルク売却事例も含まれており、国内不動産市場における「買い手の厚み」を背景とした流動性の高さを証明する売却実績、との捉え方がより妥当ではないでしょうか。

3 STOは、「セキュリティ・トークン」(デジタル証券)を発行することにより資金調達を行う手法を指す。不動産STOは、裏付け資産を不動産とすることにより、これまで個人投資家にとってアクセスが難しかった大規模な個別不動産への投資機会を、株式や債券のような流動性のある有価証券投資の形で提供する仕組み。近年発展を遂げたブロックチェーン技術を活用した新たな金融商品。

ⅳ.アセット別の割合推移

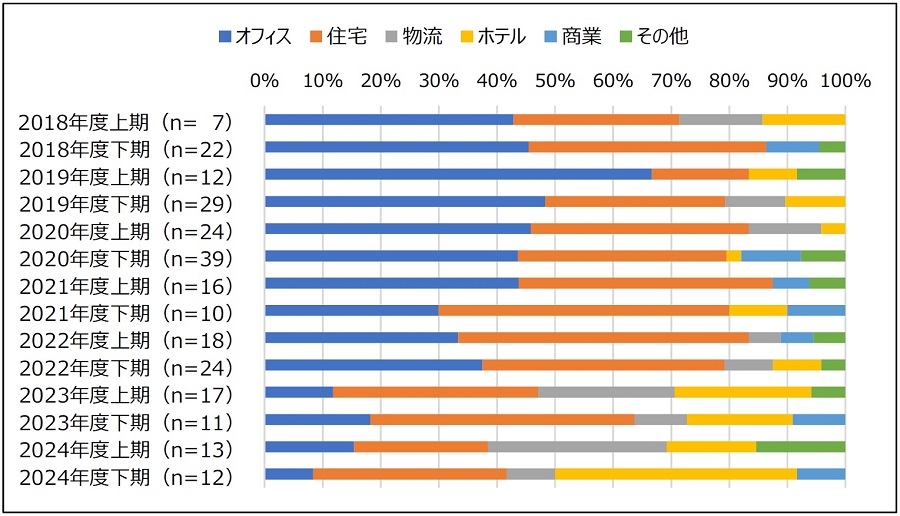

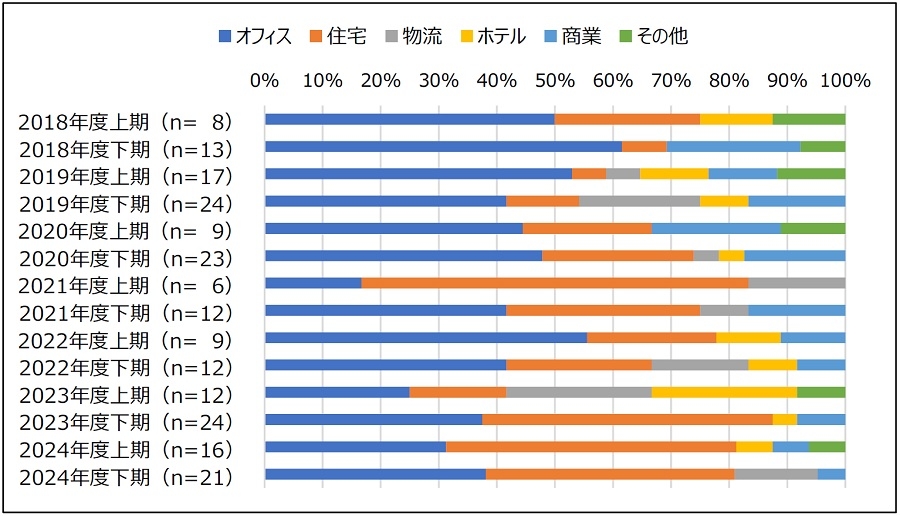

図表12と13は、アセット別の割合の推移です(バルク案件は原則1案件としたが、一部、複数のアセットで構成されているバルク案件で且つ物件ごとのアセットが明確に判明しているものについては個別案件として集計した)。

2024年度下期の購入で最も多くを占めたのは「ホテル」です。過去の実績を見ても、全体の購入件数の半数弱を「ホテル」が占めるのは異例です。足元では、インバウンド需要の爆発的な高まりを背景に、ホテルへの注目度はかつてない程に高まっており、それが実際の投資実績の結果にも鮮明に表れている点が注目されます。また近時、賃料上昇が鮮明となっている「住宅」が続きます。こうしたアップサイド(賃料上昇によるキャッシュフロー増加への期待)を相対的に見込みやすい「ホテル」と「住宅」への投資偏重は、日本国内でもいよいよインフレ経済が本格的に到来したことを映し出す結果とも捉えられ、今後を考える上でも注目すべきマーケットの潮流の変化と言えるのではないでしょうか。

一方、2024年度下期の売却は、前期に続いて「オフィス」と「住宅」が大半を占めています。「住宅」の売却先は、前述した不動産STO事業を運営する企業の他、J-REITやバリューアップ専業の不動産会社等です。従前から高く評価されてきていた国内不動産市場における出口戦略の描きやすさ(≒流動性の高さ)は引き続き健在と言えます。

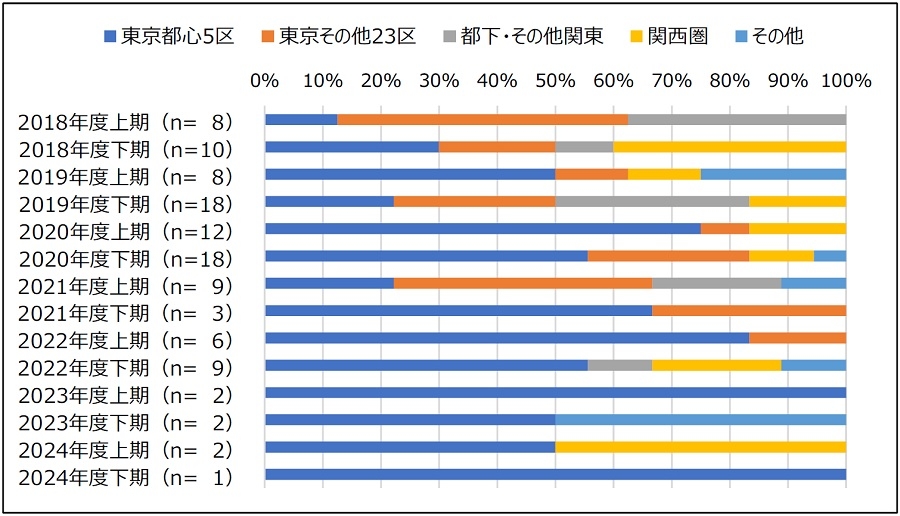

ⅴ.エリア別の割合推移

(Ⅰ)オフィス

図表14と15は、オフィスの購入または売却案件に占めるエリア別傾向です(物件所在地が判明しており、集計可能な案件のみを対象とした)。

2024年度下期の購入は過去最大級の取引金額となった超大型事例の1件のみです。2024年の対日投資額に大きく貢献した事例ですが、件数自体は少なく、オフィス投資には選別的な姿勢を崩していない実態も垣間見えます。ただ裏を返せば、有力ファンドの目線に合致する「出物」が不足しているが故の結果との見方も可能で、巨額のドライパウダー(待機資金)を一気に消化できるハイクラスビルへの投資意欲は引き続き旺盛、との見方がより妥当と言えるかもしれません。一方の売却も、「東京都心5区」が大半を占めており、国内不動産業者や学校法人といった幅広い層が購入しています。オフィス売買はマーケットに与える影響が大きく、引き続き最も注目していくべきアセットと言えます。

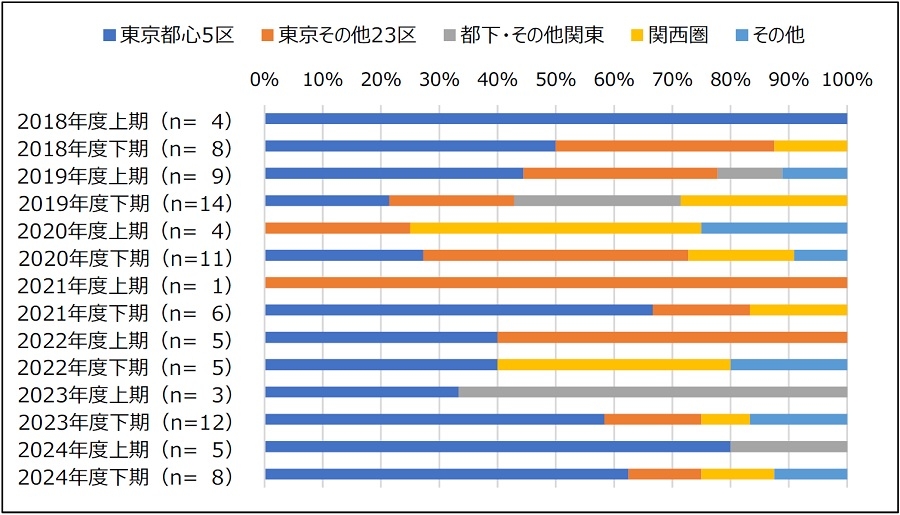

(Ⅱ)住宅

図表16と17は、住宅の購入または売却案件に占めるエリア別傾向です(物件所在地が判明しており、集計可能な案件のみを対象とした)。

2024年度下期で把握できた住宅の購入案件は4件と低水準にとどまりました。件数以上に注目されるのは、取得物件のエリア別傾向です。「その他」が2件見られますが、その2件とも福岡市の中心部である中央区と博多区以外の物件であるのは興味深いポイントです(東区と南区)。東京都心部を中心に、金利上昇局面にありながらキャップレート(期待利回り)が低水準で推移する中、投資家としては目標利回り確保のため、各都市の中心部を避け、その周辺部の物件を物色せざるを得なくなっている足元の投資環境を映し出しているとも推察される結果です。ホテルと住宅への投資偏重が鮮明となる中、両アセットの売買マーケットにはやや過熱感も漂い始めており、今後はキャッシュフローの推移とともに、売買市場におけるトレンドの変化にも注目を払っていきたいところです。

一方、売却はバルク案件を含め9件が把握されています。売却された物件は、東京都区部をはじめとした好立地の築浅物件が多い傾向です。このうち5物件は不動産STOの裏付け資産としてのバルク売却によるものです。賃料上昇が鮮明となっている好立地に存する住宅への各方面からの投資需要は非常に旺盛で、この側面からも過熱感が窺えます。オフィスと並び、住宅もまた売買市場全体を考える上で注目していくべきアセットと言えます。

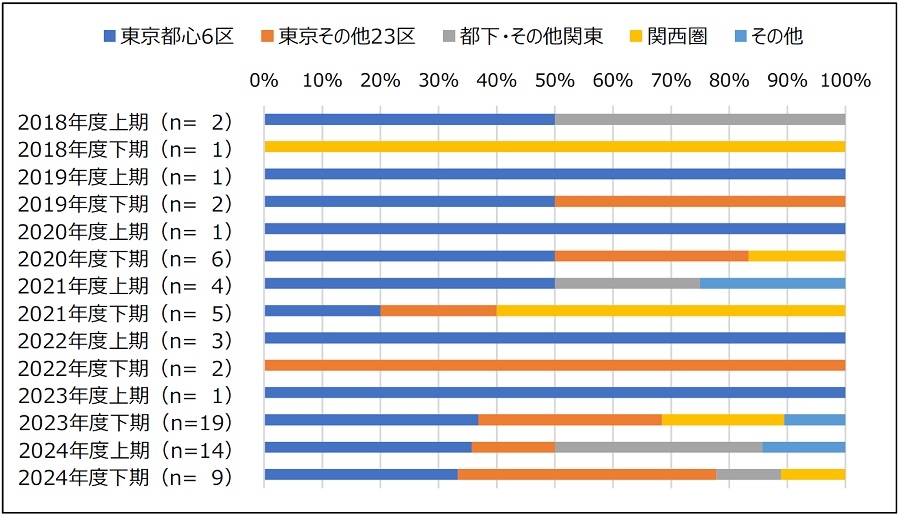

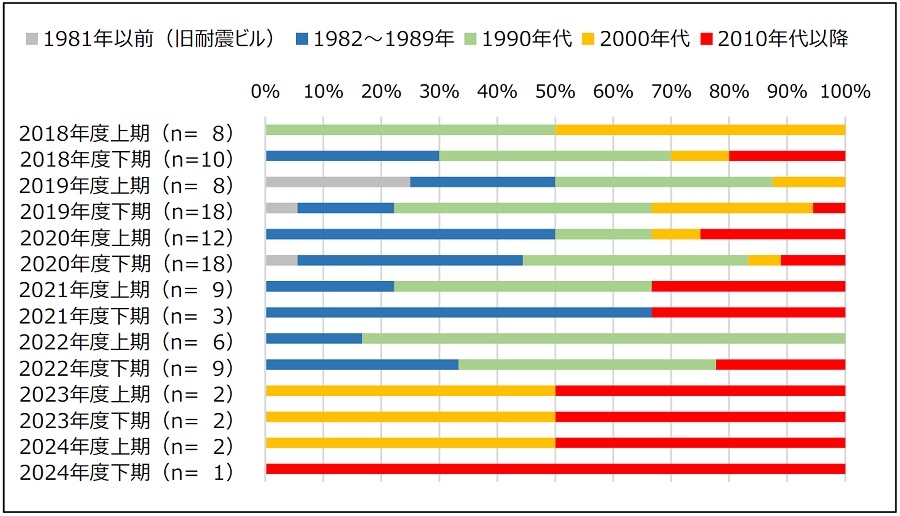

ⅵ.オフィス竣工年別の割合推移

図表18と19は、オフィス竣工年別の割合推移です(竣工年が判明しており、集計可能な案件のみを対象とした)。

近時は築浅物件への投資偏重が鮮明です。北米勢が得意とするオポチュニスティック4系やバリューアッド5系の投資機会が不足しているとされる実態も窺えます。また、バリューアップ事業を手掛ける買取再販業者が仕入を強化している動きとも相俟って、調査対象となっている有力ファンドでさえも、激しい取得競争にさらされている実態が窺えます。

一方で売却は、引き続き「1990年代」までのビルが大半です。前述の通り、買い手は国内系不動産業者から学校法人までプレーヤーは多岐にわたります。賃貸市況の改善が鮮明となる中、「出口環境」は引き続き良好と言えます。

4 不動産投資の方針の一つ。主なリターンの源泉を売却から得られる収入(キャピタルゲイン)とする方針を示す。最もハイリスク・ハイリターンの投資方針。

5 不動産投資の方針の一つ。割安に取得した物件の収益性を高めて、賃料収入(インカムゲイン)とキャピタルゲインを最大化する方針を示す。

Ⅳ.今後の見通し

ⅰ.金融市場の見通し

米トランプ氏の第47代大統領就任で幕を開けた2025年。本稿執筆時点で半年程度が経過していますが、波乱含みの展開が続いています。4月に発表された約60の国・地域を対象とする相互関税をはじめとする米政権から繰り出される政策や発言等が報じられる度、株式・債券・為替は乱高下を繰り返し、世界の金融市場は落ち着きのない展開を余儀なくされています。

本稿執筆時点でも、日本政府による対米関税交渉が行われており、予断を許さない状況が続いています。そもそも当の米国も自らの高関税政策によって、インフレ再燃と景気後退が同時に進行するスタグフレーションに陥る恐れがあるとの指摘も多く、急速に不確実性が高まっている状況です。物価と景気の双方への細心の目配せが求められているFRBも、当面は非常に難しい舵取りが続くと見込まれます。

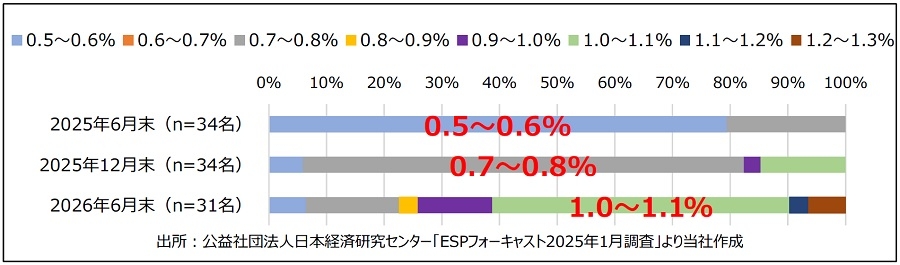

こうした米国の動向は、当然に日銀の金融政策にも多大な影響を及ぼします。米国および世界経済の先行き不透明感が強まっている中、急ピッチでの利上げには動きづらくなるだろうとの予測を背景に、足元では年内の追加利上げ観測は大きく後退しています(図表20および図表21)。

国内金利の先高観が後退している足元の状況は、不動産市況の安定を考える上ではプラス材料と考えられます。日銀は基本的には利上げ路線を継続する方針を表明しているものの、図表21に表れているように、利上げのペースは非常に緩やかなものにならざるを得なくなったと見られ、結果的に国内不動産市場における最大のリスク要因と言えた金利急騰という事態は避けられる公算が高くなっています。また副次的に顕在化した現象と言えますが、過度の円安が修正される方向に向かっていることも、日銀が利上げを急ぐ必要性の低下に繋がっていると考えられます。

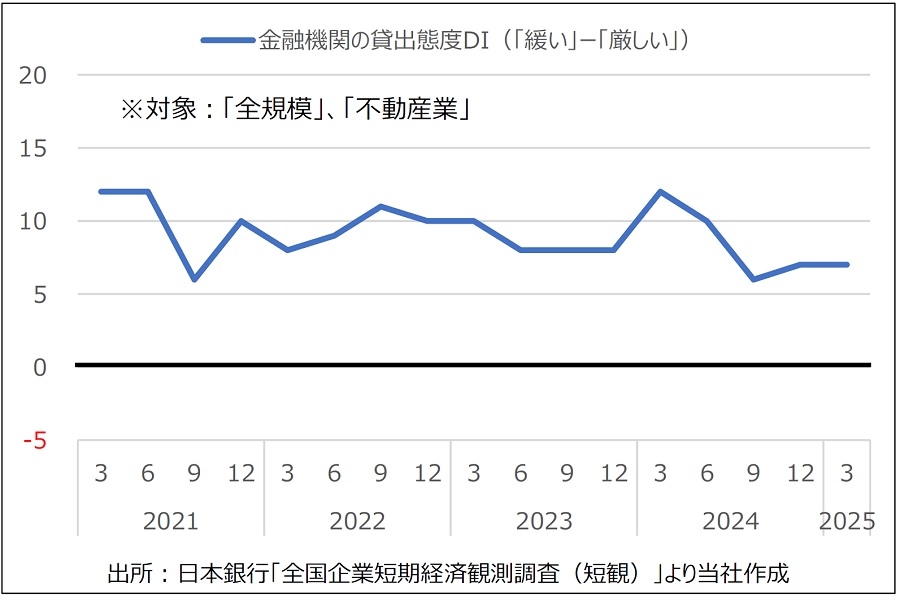

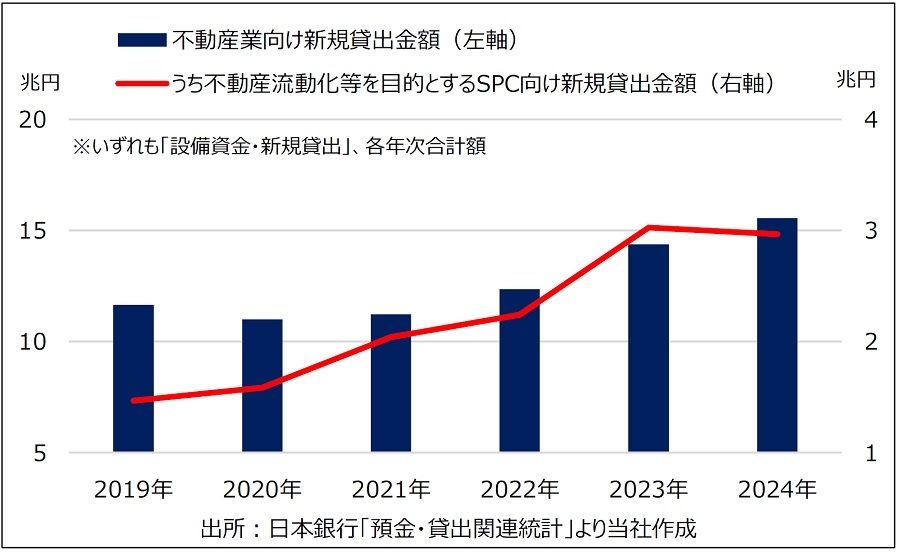

金融政策が正常化されて以降も、金融機関の不動産業向けの融資姿勢は減退していません(図表22)。また図表23の通り、不動産業向けの新規貸出金額はむしろ増加傾向にある上、SPC(特別目的会社)向けの新規貸出金額も年間3兆円規模で推移していることから、今のところ不動産ファンドの資金調達環境も良好と言えます。

しかしながら、米政権の政策やFRBの金融政策、米中をはじめとする世界経済の景気といった多くの外部環境の変化によって今後の展開は大きく変わる可能性があります。当面、各方面の動向への注意深い観測が必要となります。

ⅱ.不動産市場の見通し

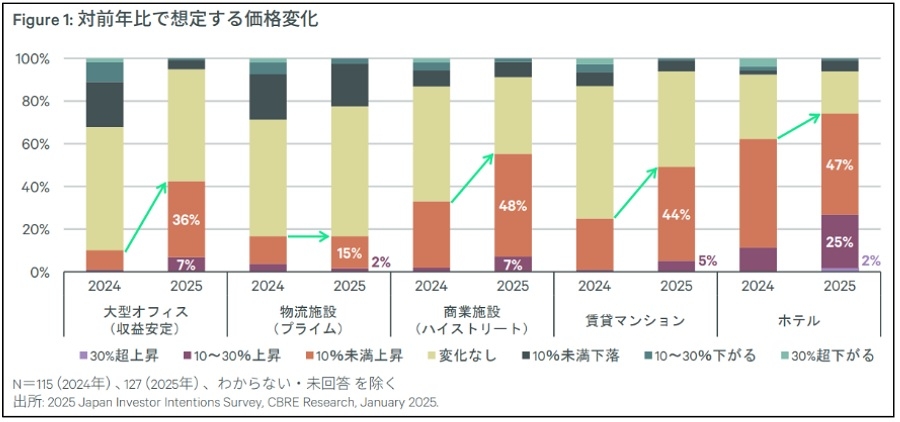

足元においても国内不動産市場のファンダメンタルズは堅調であり、基本的に当面の視界は良好と言えます。前述の通り、賃貸市場では需給の安定を背景とした賃料の上昇基調が鮮明となりつつあることを受け、アップサイドストーリーをより描きやすくなっていることから、国内外投資家の国内不動産に対する見方は依然としてポジティブです。CBREが2024年11月下旬に実施した「CBRE投資家意識調査2025」のアンケート結果でも、投資家は大半のアセットでさらなる価格上昇を予想していることが確認できます(図表24)。

出所:CBRE「2025 年、投資家は不動産価格の上昇を期待」より転載

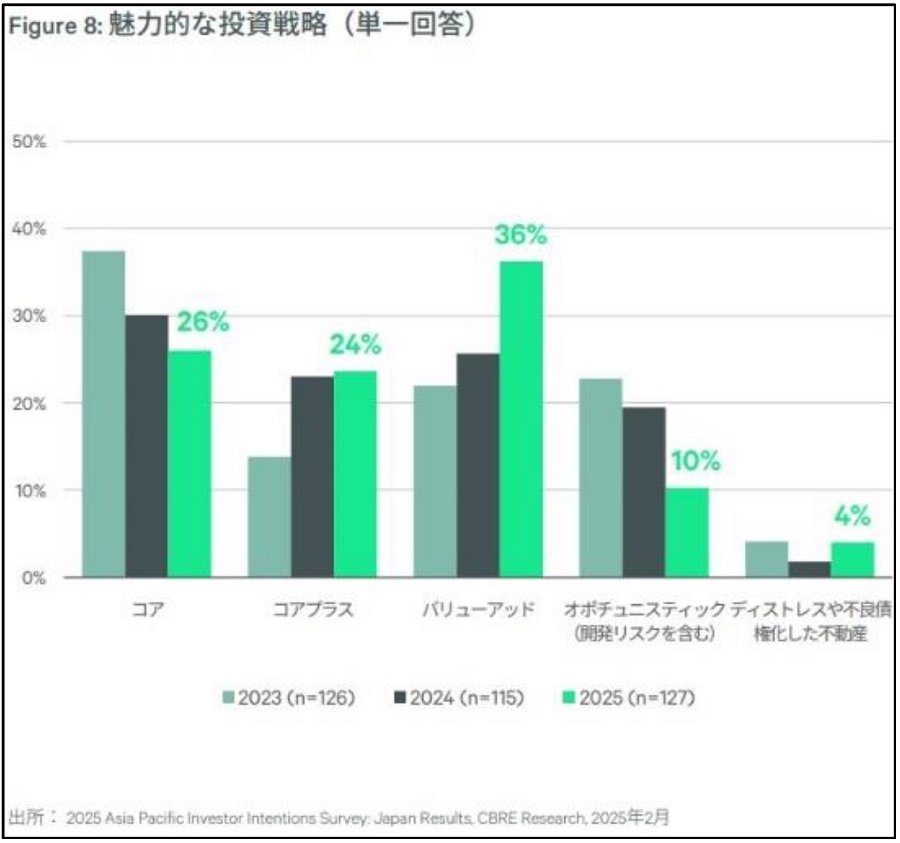

出所:CBRE「2025 年、投資家は不動産価格の上昇を期待」より転載図表25は、投資家が国内不動産投資を行うに際して魅力的と考える投資戦略です。最新の2025年は「バリューアッド」がトップとなっており、年々その割合が上昇している点も注目されます。

出所:CBRE「2025アジア太平洋地域投資家意識調査」より転載

出所:CBRE「2025アジア太平洋地域投資家意識調査」より転載一方、2023~2024年にトップであった「コア6」は年々割合を落としています。金利を含む各種コストの上昇が顕著となりつつあるインフレ環境下にあることを受け、より大きなリターンを狙える投資戦略へとシフトしてきている実態が読み取れます。長らくデフレ経済下にあった日本の不動産市場は、成長性に乏しい反面、賃貸需要の安定性や売買市場の規模の大きさ、流動性の高さ等から、コア投資に適したマーケットとの定評がありました。それが本格的なインフレ経済へのシフトに伴い、不動産市場においても、従来からの安定性に加え、いよいよ成長性(≒賃料上昇)にも期待できるマーケットになってきたとの評価に変化していることが確認され、非常に注目される潮流の変化です。

「オポチュニスティック(開発リスクを含む)」の割合が大きく減少している点からは、建築費高騰の影響により、以前よりも格段に高まった開発リスクを避けたい思惑も透けます。歴史的な建築費高騰も、「バリューアッド」への関心度のさらなる高まりに寄与していると推察されます。

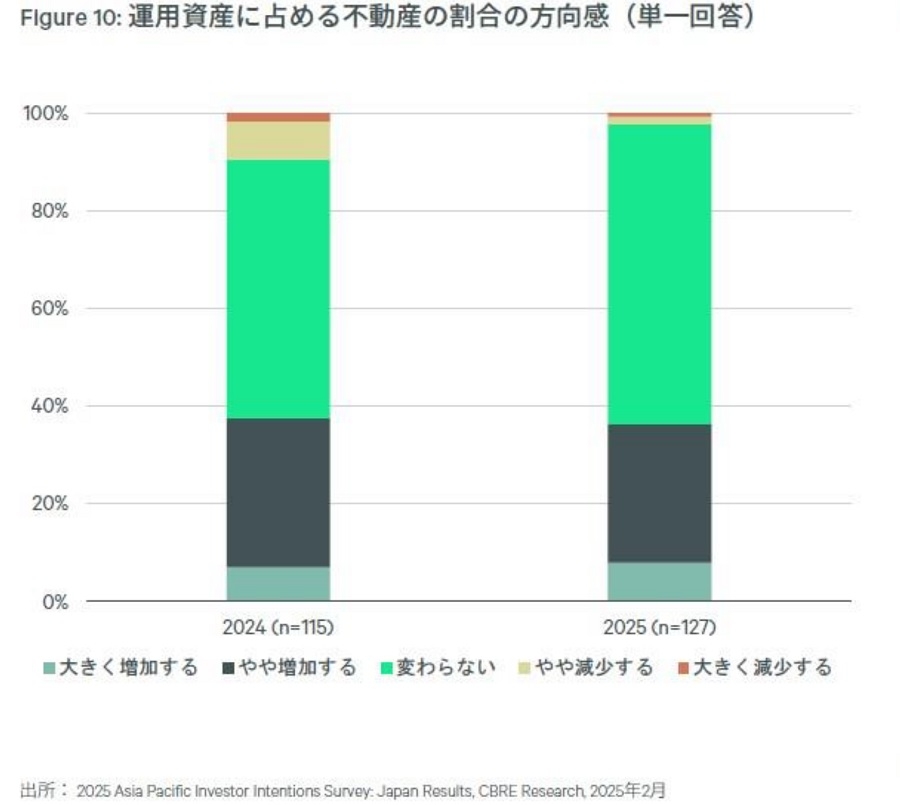

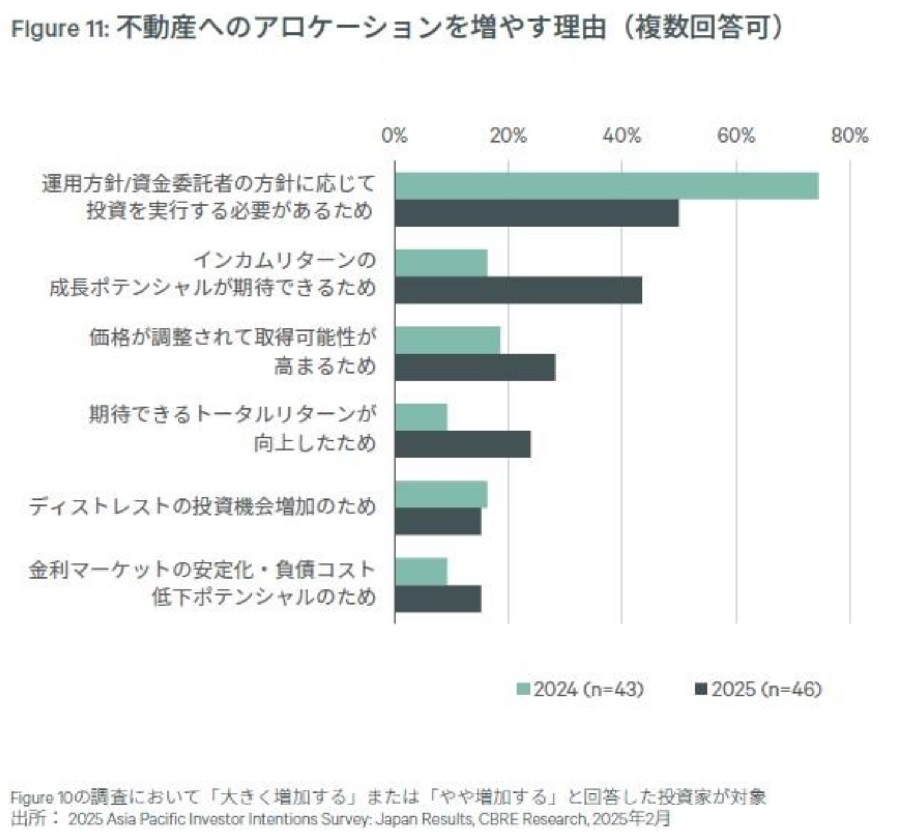

国内不動産市場の成長性への期待感の高さは、図表26の結果にも表れています。左のグラフは、「運用資産に占める不動産の割合の方向感」についての投資家意向ですが、金融政策正常化以降も国内不動産投資を増加させるとした回答が4割弱を占めている点が注目されます。アロケーション(配分)を増加させる理由を聞いた結果が右のグラフですが、2025年は「インカムリターンの成長ポテンシャルが期待できるため」との回答が大幅に増加しています。

【図表26】運用資産に占める不動産の割合の方向感と不動産へのアロケーションを増やす理由

出所:CBRE「2025アジア太平洋地域投資家意識調査」より転載

各アセットのインカムリターンの上昇が鮮明となりつつある中、国内不動産市場に対する投資家の意識は明らかに変わってきています。この結果からも国内市場の見通しは明るいと考えられますが、今後は期待されている通りの賃料のアップサイドが実現し、また継続できるか否か、賃貸市況の動向が当面の注目すべきポイントとなると考えます。

いずれにせよ、外資系不動産ファンドの対日投資および国内の不動産市場の今後を見通す上での最大の懸念材料は、やはり米国および世界経済の動向です。本稿執筆時点では、日本を含む世界各国が対米関税交渉を継続中で、全ての国や地域との合意が出揃うまでには相応の時間を要すると見られます。それとも関連して、本稿執筆時点では、日本の超長期国債(償還期間が10年を超える国債)のうち、特に30年物や40年物の利回りが過去最高水準を記録しており、今後の金融市場の混乱に繋がりかねない動きとして非常に注意が必要です。

先行きは非常に不透明で不確実性の高い状態がしばらく継続すると予想されます。今後も不動産市場のみならず、各方面の動向について、より注意深く観測していくことが求められます。

6 不動産投資の方針の一つ。主なリターンの源泉を不動産賃貸から生じる賃料収入(インカムゲイン)とする方針を示す。一般に最もリターンが低いが、リスクも低い考え方とされる。長期安定運用を目標とするJ-REITや保険会社系列ファンド等で多く採用されている投資方針。

提供:リサーチ・コンサルティング部

リサーチ課 長谷山 大樹

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。