建築

建設コストの高騰とその要因について 2025年 ~第1回 建築費指数及びゼネコンの動向~

近年、国内の建設市場は、大阪万博や半導体工場の建設、データセンターの新設、都市再開発の進展等を背景に、かつてないほどの活況を呈しています。こうした旺盛な建設需要に支えられ、建設投資額は右肩上がりで推移しており、「建設バブル」とも称される状況が続いています。

一方で、建設コストの上昇が深刻な課題となっており、建築費指数は過去数年にわたり上昇を続け、現場では実際の工事費が指数以上に高騰しているとの声も聞かれます。工事費の高騰により建て替えの延期や中止といった事例も各所で顕在化しています。

本レポートでは、建設市場の動向や、建築費指数、ゼネコンの動向について確認します。

【サマリー】

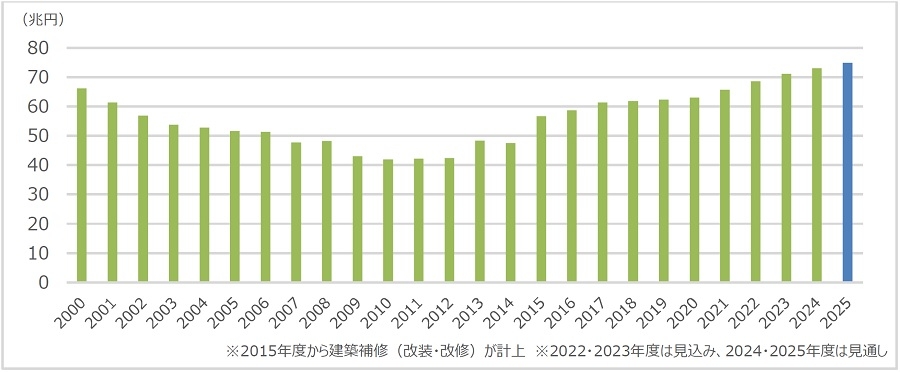

- 2025年の建設市場は、大阪万博や再開発プロジェクト、データセンターの増加、国家施策による半導体工場の建設等により、「建設バブル」ともいわれるほどの活況を呈しています。建設投資額は右肩上がりで増加し、2024年度は約73兆円超、2025年度も約74.9兆円の見通しです。

- 建物補修(改修・補修)の投資額も伸びており、2023年度・2024年度ともに建築投資額の3割を超える見通しです。ストック数の増加や建設コストの高騰から、既存建物を活用する動きが広がっていると考えられます。

- 建築費指数はコロナ禍以降大幅に上昇しています。2024年度秋頃一時的に下落傾向が見られましたが、年末以降再度上昇に転じています。特に大阪については、万博関連工事の影響もあり、他エリアより上昇傾向が強い状況です。

- 建設費の高騰により、建て替え計画の延期や見直しの事例も増えています。

- 受注するゼネコン側も多くの工事を抱えており、選別受注が進んでいます。また、サブコンにおいても手持ち工事高の増加により、発注者側としては事前にゼネコン・サブコンを確保しておく必要が出ています。

Ⅰ.建設市場の動向

ⅰ.建設投資額の推移

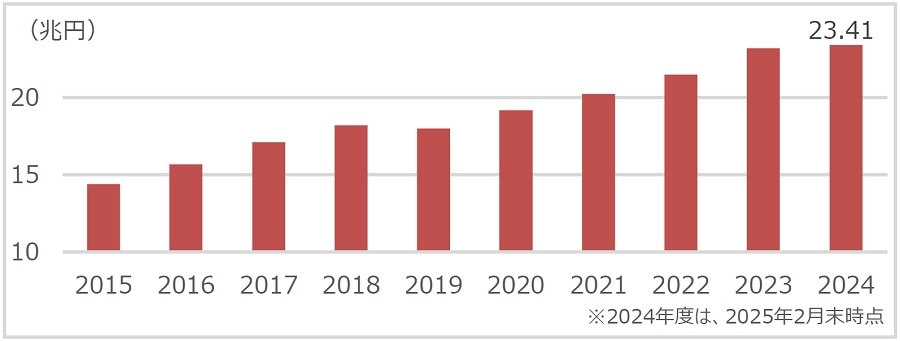

大阪万博や各所での再開発、データセンターの増加、国家施策による半導体工場の建設等により、建設市場は「建設バブル」ともいわれるほどの活況を呈しています。建設投資額は2015年以降、右肩上がりで増加しており、2024年度は約73兆円超(前年度比+2.7%)、2025年度も約74.9兆円(前年度比+2.6%)となる見通しです。

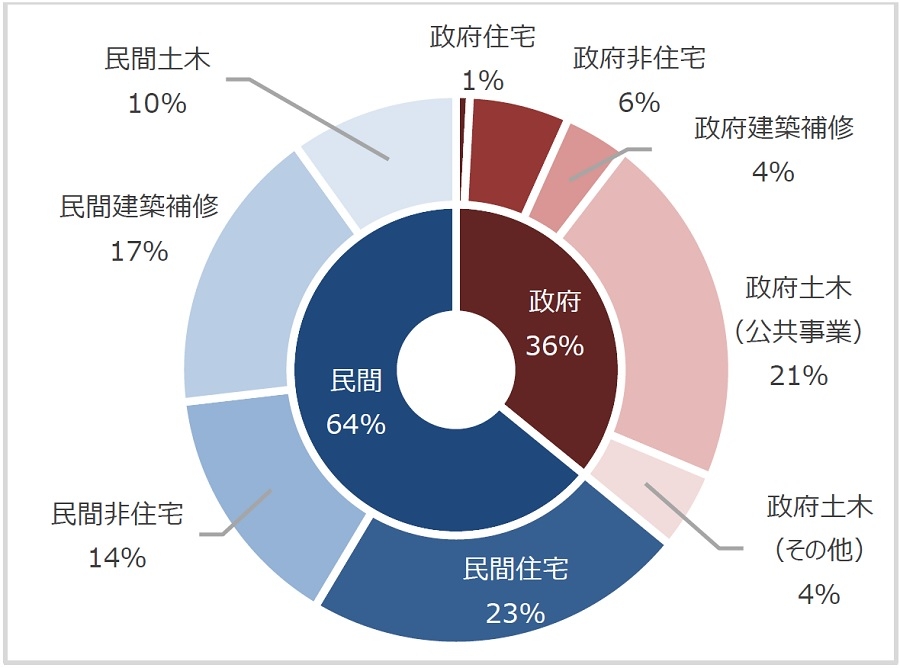

2024年度の内訳を見ると、民間投資が全体の64%、政府投資が36%を占めています。民間投資では、住宅投資額が前年度から微減した一方で、企業の設備投資意欲の高まりにより、オフィスや店舗、工場等の需要が増加し、非住宅投資額が伸びました。また、建築補修(改修・改装)投資額は近年、その割合を大きく伸ばしており、2023年度・2024年度ともに、建築投資額(住宅・非住宅・建築補修)の3割を超える見通しです。ストック数の増加や建設コストの高騰にともない、既存建物を活用する動きが広がっていると考えられます。

出所:国土交通省「令和6年度(2024年度)建設投資額見通し」、

(一財)建設経済研究所「建設経済モデルによる建設投資の見通し(2025年1月)」より野村不動産ソリューションズ作成

ⅱ.エリア別の傾向

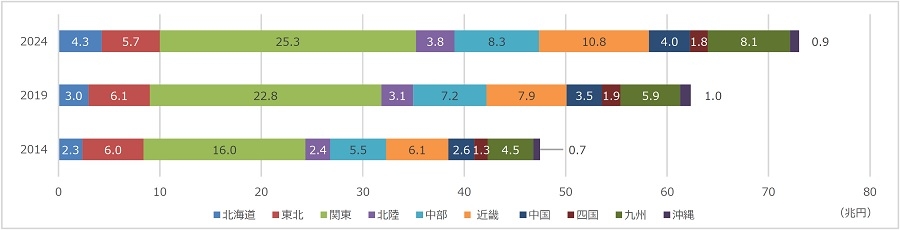

建設投資額をエリア別に見ると、2024年度は「関東」が最も多く、約25兆円(全体の約25%)を占めています。次いで「近畿」が約10兆円(同15%)で、大阪万博関連工事等の影響により、5年前から約40%増加しました。

また、半導体関連工事が活発に行われている「北海道」と「九州」は、いずれも大きく伸びており、それぞれ約4.3兆円(2019年比+44%)、約8.1兆円(同+38%)となっています。今後も両エリアでは、積極的な投資が継続すると見込まれます。一方、ほとんどのエリアで投資額が増加している中、「東北」「四国」「沖縄」では減少が見られました。特に沖縄は、約15%の減少となっています。

出所:国土交通省「令和6年度(2024年度)建設投資額見通し」より野村不動産ソリューションズ作成

出所:国土交通省「令和6年度(2024年度)建設投資額見通し」より野村不動産ソリューションズ作成Ⅱ.建設コストの動向

ⅰ.建築費指数の推移

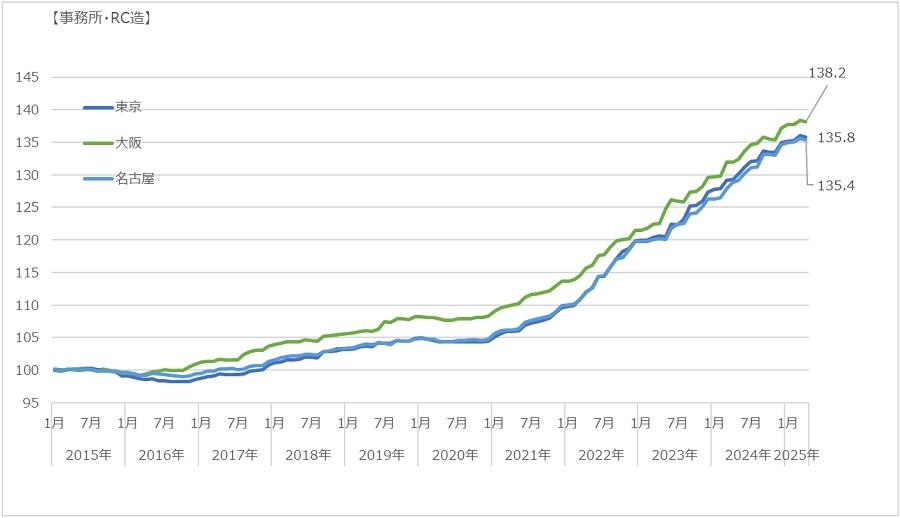

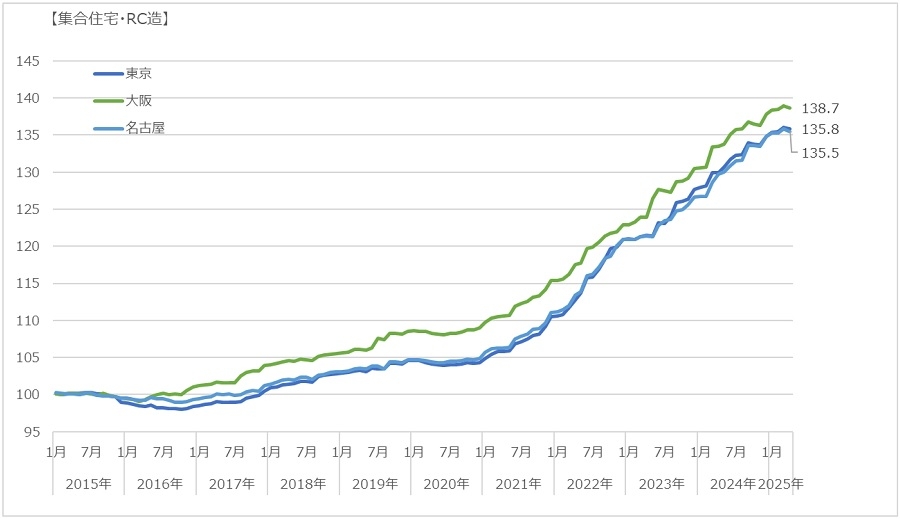

建築費指数は2016年以降右肩上がりが続いています。直近2025 年4月における事務所RC造の工事原価1指数は、「東京」が135.8(前年同月比+5.3%)、「大阪」が138.2(同+5.0%)、「名古屋」が135.4(同+5.0%)となりました。2024年秋頃には、いずれのエリアでも一時的に下落傾向が見られましたが、年末以降は再び上昇に転じています。

集合住宅RC造についても同様の傾向が見られ、2025年3月時点では「東京」が135.8(同+4.5%)、「大阪」が138.7(同+4.0%)、「名古屋」が135.5(同+4.5%)となっています。

両種別とも、万博関連工事の影響もあり大阪では他のエリアと比べてやや上昇傾向が強いといえるでしょう。

出所:(一財)建設物価調査会「建設物価 建築費指数」より野村不動産ソリューションズ作成

出所:(一財)建設物価調査会「建設物価 建築費指数」より野村不動産ソリューションズ作成なお、現場では、実際の新築工事費は建築費指数以上に上昇しているとの見方が強まっています。2024年12月に当社が実施した「建築コストに関するアンケート」2では、3年前を100とした場合、直近の水準はオフィスで133.3、住宅(マンション)で149.5との回答が得られました。一方、建築費指数において2024年12月の数値を2021年12月と比較すると、事務所・集合住宅ともにおおよそ20%超の上昇にとどまっており、オフィスでは約10ポイント、住宅(マンション)では約20ポイントの差異が生じています。

建物の規模や仕様等によっても上昇率は異なりますが、引き続き建築費指数にはゼネコンの一般管理費等が含まれていないことや、指数調査時と公表時までの時間差があること、工事請負価格と見積価格における価格差等が影響しているといえそうです。

1 最終的な工事費のうち、ゼネコン等の一般管理費や消費税、設計管理費等を除くもの。各種建築費(仮設、土工、躯体、仕上げ等)や設備費(電気、衛生、空調等)および現場管理費が含まれる

2 参照:不動産開発・建設 全103社 「建築コストに関するアンケート」(2025年3月5日配信)

ⅱ.建設単価

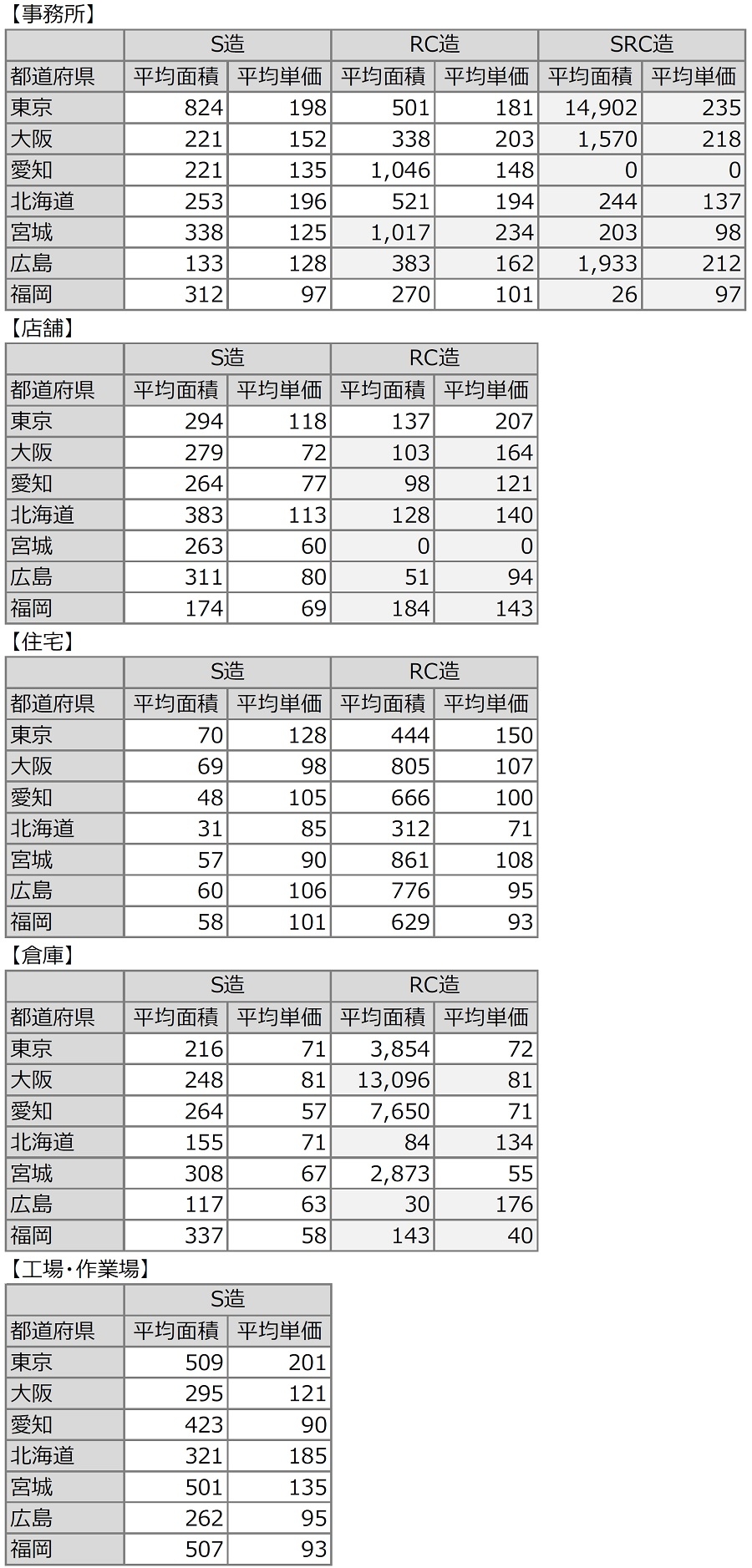

「建築着工統計」より、建物種類別の単価を算出しました。各都道府県へ提出された工事予定額の合計を、工事予定床面積の合計で除したものです3。

出所:国土交通省「建築着工統計」より野村不動産ソリューションズ作成 ※網掛は建築棟数が少ないため参考値

出所:国土交通省「建築着工統計」より野村不動産ソリューションズ作成 ※網掛は建築棟数が少ないため参考値ほとんどの種別において、東京の平均単価が突出していましたが、事務所RC造では「大阪」が203万円、「北海道」が194万円と、「東京」の181万円を上回りました。北海道は2023年度に続き、2年連続で東京を上回る水準となっています。これは、ラピダスの進出による人手不足の影響や、資材搬入費の高騰等が要因として挙げられます。

また、昨年度に続き、S造の倉庫においても「大阪」の単価が最も高くなりました。

3 建築着工統計は、建築基準法第15条第一項に基づき、建築主より各建築主事へ届出がされた内容について、床面積10㎡超の着工工事の内容が集約・集計されたもの。都道府県内の着工工事の単純平均である点に留意する必要があるほか、工事予定額の合計であるため、実際の工事費とは差異が生じている

ⅲ.建て替え延期の事例

建設コストの高騰にともない、各地で建て替え計画の延期や中止が全国的に増加しています。特に庁舎や病院等、入札をともなう公共施設の建て替えにおいては、参加事業者が現れず、入札が不調に終わるケースも増えています。また、総事業費が当初想定の2倍に膨らみ、建物プランの見直しや、事業計画そのものの再検討を迫られる事例も見られます。今後も、建築費の高騰を理由とした計画の延期や見直しが相次ぐことが予想されます。

| プロジェクト | 延期、見直し等の理由 |

|---|---|

| 江戸川区新庁舎 | 建築費高騰及び人手不足等により、開庁予定が延期。工事費が基本計画時点見込みの303億円から、590億円へ倍増 |

| 八千代市新庁舎 | 入札参加事業者の辞退により着工延期 |

| 新宿駅西南口南街区開発 | 施工会社が決まらず、竣工時期を2028年度から未定へ変更 |

| 中野サンプラザ | 建築費高騰により、計画見直し。事業費が当初予定1870億円から、3500億円へ |

| 国立劇場 | 建て替えのため2023年10月に閉鎖、建築費高騰により事業者が決まらず、見通し立たず |

| 五反田TOCビル | 建て替えのため2024年3月に閉館、建築費高騰による計画見直しのため、同年秋に再リーシング開始 |

| 北とぴあ | 価格高騰により大規模改修工事の計画を再検討。改修費が当初予定100億円から、190億円に倍増 |

| 荒川区三河島駅前北地区 | 建築費高騰により計画変更、着工時期を1年延期 |

| 千葉市市民会館(千葉駅複合ビル) | 建築費高騰によりビル計画の見直し |

| 日本医科大多摩永山病院 | 建築費の高騰により移転・建て替え計画を断念 |

| 船橋市立医療センター | 基本計画時の約2倍の予定価格で施工業者を募ったが入札不調、利子含め1000億円規模になる可能性も |

| 神戸市立医療センター西市民病院 | 人手不足等により入札不調、総事業費が基本計画策定時約2倍となる見込みのため、事業全体の見直しも検討 |

| 札幌駅南口再開発 | 工事費が当初2倍へ高騰、全面開業が2028年から2034年へ延期 |

| 名古屋栄三越 | 建築費の高騰、オフィス需要の不透明から建て替え計画を凍結 |

特に病院については、病床規制(1985年)の開始前に「駆け込み増床」として新築された施設も多く、それらは築40年を目前に控え、老朽化が進んでいます。地域医療構想にともなう病床再編への対応も求められており、建て替えは急務といえます。しかしながら、建設コストの高騰により計画の見直しを迫られる自治体も多く、公立病院等の再編や統合にも影響が及ぶ可能性があります。

Ⅲ.ゼネコンの動向

ⅰ.手持ち工事高の推移

工事を受注するゼネコン側の動向を確認すると、2024年度の手持ち工事高4は約23兆円(前年度比+1%)と、ほぼ横ばいの水準でした。すでに多くの工事を受注済みであることに加え、選別受注が進んだことから、微増にとどまったと考えられます。今後も、発注者側としてはゼネコンをどのように確保するかが重要な課題となるでしょう。

また、選別受注の傾向は、ゼネコンだけでなくサブコン5にも広がっています。特に電気関連工事では、半導体工場やデータセンターの建設増加により人手不足が深刻化しており、手持ち工事高はコロナ禍前と比べて約1.6倍に増加しています6。この傾向は今後も継続すると見られます。

出所:国土交通省「建設工事受注動態統計調査(大手50社調査)」より野村不動産ソリューションズ作成

出所:国土交通省「建設工事受注動態統計調査(大手50社調査)」より野村不動産ソリューションズ作成4 ゼネコンがどれだけの工事を抱えているかの目安となる数字。高いほど受注している工事量が多く、新規受注について選別することがしやすくなる

5 サブ・コンストラクターの略。ゼネコンから主に設備関連の工事を請け負う企業のこと。電気工事や空調等専門分野の工事を担当する

6 国土交通省「設備工事業に係る受注高調査結果(各工事主要20社)」より算出

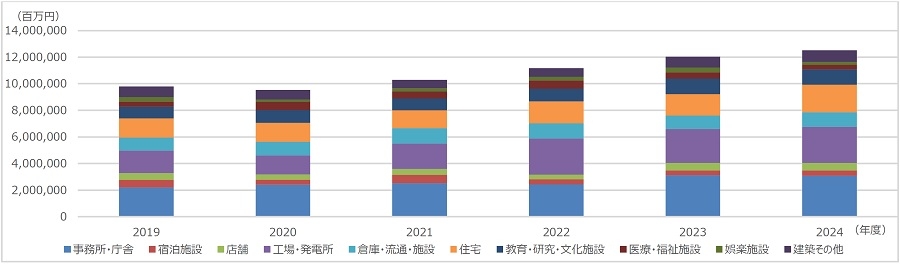

ⅱ.受注高(建築)の傾向

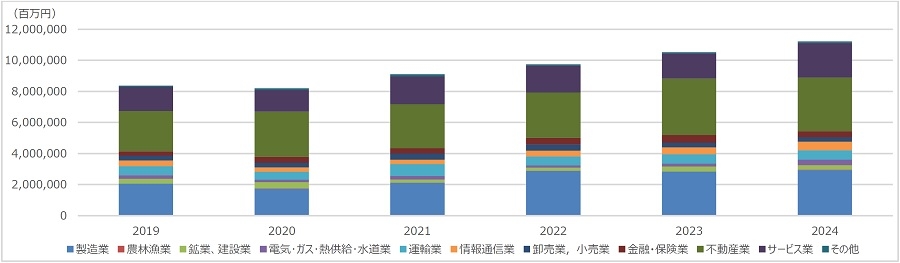

受注高(建築)をみると、2024年度も10兆円(前年度比+4%)を超え、4年連続の増加となりました。発注者別に見ると、昨年度はほぼ横ばいだった「製造業」が2.9兆円(前年度比+4%)と大きく増加しました。コロナ禍前と比較すると43%の増加となっており、国内回帰の動き等の影響がうかがえます。また、「農林漁業」「情報通信業」「電気・ガス・熱供給・水道業」「サービス業」「その他」も前年度から増加しました。

一方で、「鉱業・建設業」「卸売業・小売業」「金融・保険業」「不動産業」は前年度比で減少しています。特に「金融・保険業」は前年度比▲24%と大きく落ち込みました。「卸売業・小売業」は3年連続で減少しており、コロナ禍前と比べても▲11%と、引き続き設備投資が進んでいない状況にあるといえます。

出所:国土交通省「建設工事受注動態統計調査(大手50社調査)」より野村不動産ソリューションズ作成

出所:国土交通省「建設工事受注動態統計調査(大手50社調査)」より野村不動産ソリューションズ作成工事種別別にみると、2024年度は「住宅」が大きく伸び、2兆円(前年度比+27%)を超えました。また、「工場・発電所」が2.7兆円(同+6%)、「宿泊施設」が約3,900億円(同+11%)といずれも前年度を上回る結果となりました。一方で、2023年度に大きく伸びた「娯楽施設」は、需要の一巡や投資の抑制等の影響を受け、約3,600億円(同▲63%)と大幅に減少しました。また、「医療・福祉施設」も建設コストの高騰等を背景に、前年から減少しています。

出所:国土交通省「建設工事受注動態統計調査(大手50社調査)」より野村不動産ソリューションズ作成

出所:国土交通省「建設工事受注動態統計調査(大手50社調査)」より野村不動産ソリューションズ作成各所での大型プロジェクトや半導体、データセンター等の同時進行により、全国的に人手不足・資材不足が発生しています。資材の納期遅延も起きており、引き続きコスト増の状況は続きそうです。

底堅い建設需要がある一方で、建設業界では将来的な少子高齢化にともなう国内建設投資の縮小や人手不足を見据えた再編の動きも見られます。直近では、インフロニア・ホールディングスが三井住友建設を買収するとの発表がありました7。この買収を通じて、インフラ運営体制の強化を図るとともに、建設工事に代わる新たな事業の柱を構築することが期待されています。また、サブコン等関連会社の確保も含めた、人手不足への対応策としての側面もあると考えられます。

同様の事例として、過去には伊藤忠商事が西松建設と資本業務提携契約を締結し話題となりました。今後も、業界内外との連携を強化し、非建設分野の事業拡充を目指す動きが続くと見込まれます。

7 2025年5月14日インフロニア・ホールディングス「インフロニア・ホールディングス株式会社による三井住友建設株式会社に対する公開買付けの開始予定に関するお知らせ」「「総合インフラサービス企業」のさらなる進化へ向けたインフロニア・ホールディングス株式会社と三井住友建設株式会社の経営統合について」より

Ⅳ.まとめ

各所での再開発や半導体関連工事等により、国内の建設投資は右肩上がりに伸びています。今後も、データセンター等の建設やIR関連工事等、引き続き建設需要は高そうです。

一方でコロナ禍以降、建築費指数は大幅に上昇しており、今なお上昇中です。建築費高騰にともなう建て替え計画の延期等の事例も相次いでいます。受注するゼネコン側も、現在多数の工事を抱えており、サブコンも含め選別受注が発生しています。

第2回では労務費、第3回では資材費の動向について詳細に確認していきます。

提供:リサーチ・コンサルティング部

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。