2013/12/23

退職金の3つの受け取り方と税金

「あると思っていたのに...」と驚く30歳代のサラリーマン。「ない」のは退職金です。「平成20年就労条件総合調査結果の概況」(厚生労働省)によると、本社の常用従業員数が30~99人の企業では18.3%、100~299人では12.0%、300~999人では7.8%、1,000人以上の企業でも4.8%は退職給付制度がありません。

退職給付制度は労働基準法で定められているものではなく、企業が任意で設けているものです。就業規則や労働契約などに記載されると「労働基準法」の規制の対象になり、企業に支払義務が発生します。

退職一時金と年金併用が多い

退職給付制度には、退職一時金制度(以下「一時金制度」)、退職年金制度(以下「年金制度」)、両制度併用(以下「併用」)の3種類があります。「平成23年度賃金事情総合調査―退職金、年金及び定年制事情調査」(中央労働委員会 調査対象209社))によると、一時金制度のみは5.3%、年金制度のみは8.6%で、併用が86.1%と圧倒的に多い状況です。「2012年9月退職金・年金に関する実態調査結果」(日本経済団体連合会)でも併用が一番多く71.2%、一時金制度のみ13.3%、年金制度のみ10.6%と続きます。

「中小企業の賃金・退職金事情 平成24年版」(東京都産業労働局労働相談情報センター、従業員10~300人未満の都内の中小企業が対象)では、退職金制度がある企業は77.7%で、一時金制度のみ72.2%、年金制度のみ4.1%、併用23.7%と一時金制度が圧倒的に多くなっています。「平成20年就労条件総合調査結果の概況」でも、従業員数30~99人の企業では一時金制度のみが63.0%です。規模が小さい企業はどちらかというと一時金制度を採用する傾向にあります。

受け取り方は3パターン

退職給付制度が3種類ありますので、受け取り方も「一時金のみ」「年金のみ」「一時金と年金併用」の3パターンになります。「一時金と年金併用」では、「一時金75%・年金25%」のように受け取り割合が選択できるケースも少なくありません。

年金は「年金額・支給期間・運用率・本人が死亡・倒産」などの給付要件、年金額は「給付期間中は同額」「一定期間を過ぎると減額」の2パターン、支給期間は10年や15年といった「有期」と「終身」の2パターンなど、企業によって異なります。就業規則などで早めに確認することをお勧めします。

退職金総額は併用が有利

一時金制度・年金制度・併用それぞれの大学卒定年退職モデル退職金は、前出の「平成20年就労条件総合調査結果の概況」では、一時金のみ1,764万円、年金のみ2,249万円、併用2,349万円、で併用が一番多くなっています。年金の退職金額は年金原価です。年金原価とは、一定期間一定金額を受け取るために必要な原資ですので、実際に受け取る年金の総額はこれより多くなります。

一時金には「退職所得控除」がある

退職一時金は「長年の勤労に対する報償的給与を一時に支払うものであることなどから、退職所得控除を設けたり、他の所得と分離して課税されるなど、税負担が軽くて済むよう配慮されています。」(国税庁)

一時金は「退職所得の受給に関する申告書」を提出すると![]() ~

~![]() の手順で課税計算が行われ、所得税と住民税が源泉徴収されます。確定申告の必要は原則ありません。

の手順で課税計算が行われ、所得税と住民税が源泉徴収されます。確定申告の必要は原則ありません。

- 退職所得控除額(勤続20年を超える場合)=70万円×(勤続年数-20年)+800万円(勤続20年以下は「40万円×勤続年数」(最低80万円))

- 退職所得=(退職金-退職所得控除)×1/2(※1)

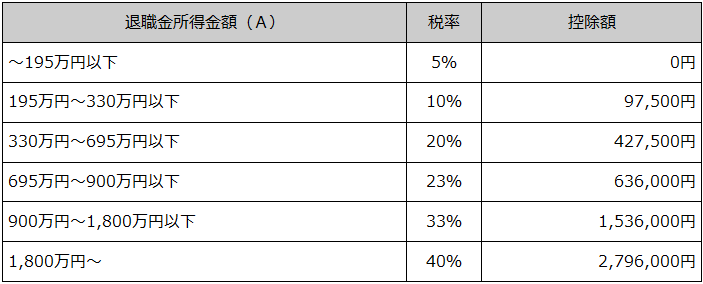

- 所得税額=退職所得×所得税率-控除額

- 所得税+復興特別所得税=所得税額×102.1%(※2)

- 住民税=退職所得×10%

※1.役員退職金については「1/2」の減額措置はなく「退職所得=退職金-退職所得控除」になります。

※2.平成25年1月から平成49年12月31日まで復興特別所得税(所得税額×2.1%)が所得税と一緒に源泉徴収されます。

■退職所得にかかる所得税率表

出典元:国税庁「退職所得の源泉徴収税額の速算表」

例えば、勤続38年で退職一時金が2,200万円の場合は、

- 退職所得控除額=70万円×(38年-20年)+800万円=2,060万円

- 退職所得=(2,200万円-2,060万円)×1/2=70 万円

- 所得税額=70万円×5%-0円=35,000円

- 所得税+復興特別所得税=35,000円×102.1%=35,735円

- 住民税=70万円×10%=7万円

手取り額は約2,189万円(退職一時金-(所得税+復興特別所得税)-住民税=2,200万円-35,735円-7万円)です。

「退職所得の受給に関する申告書」を提出していない場合は、退職一時金に対して一律20%の所得税が課税されます。2,200万円の場合の所得税は440万円になります。精算は確定申告で行います。

年金から所得税・住民税・社会保険税を毎年納付する

退職年金は、老齢基礎年金や老齢厚生年金などの公的年金と合算して公的年金等の雑所得として申告し所得税と住民税を納付します。前年の所得をベースに計算する国民健康保険税や介護保険税(地方自治体によっては固定資産税)も納付しなければいけません。

将来的にはもっと負担が増すかもしれません。現在検討されている社会保障制度の改革案では、一定以上の所得(年収)がある高齢者に相応の負担を求めています。医療では医療費の自己負担割合を1割から2割に引き上げ、更に「高額療養費制度」の自己負担限度額の上限額を引き上げる。介護では介護保険サービスを利用した際の自己負担割合を1割から2割に引き上げる、というものです。「長年の勤労に対する報償的給与」である退職金を年金で受け取ると、税金や社会保険税などの負担が増えるとはブラックジョーク以外の何者でもありません。

一時金で受け取ると使い過ぎや運用の失敗などが不安、年金で受け取ると早死や税金等の負担増が不安、いずれにしても不安の種は尽きません。退職金の受け取りパターンに合わせてリタイア後のお金の流れを上手に組み立てて活動原資を確保し、充実したアクティブシニアライフを満喫しましょう。

人生を豊かにする老後のマネー コラム一覧

- 2016/09/14

- 年金制度改正、一元化へ。暮らしへの影響は?

- 2016/07/29

- 非課税で配偶者や子・孫に贈与する5つの方法と老後資金

- 2016/06/30

- 「ふるさと納税」で地震の被災地を支援しよう

- 2015/09/24

- 退職金は勤務年数・企業規模・給付制度で大きな差

- 2015/08/24

- 自分で作る老後の資金、確定拠出年金

- 2015/07/24

- いつからいくらもらえる?60歳からの働き方と年金

- 2015/06/15

- 老後の確定申告、するべき?しなくてもいい?

- 2015/05/18

- 老後に影響する退職金の受け取り方。自社の制度を確認しておこう

- 2015/04/20

- 有意義な老後の暮らしをバックアップする金融サービス

- 2015/03/16

- 老後の住まいモデル「高齢者住宅」は進化し続ける

- 2015/02/17

- 高齢者雇用を生み出せ!シルバー人材センターに注目

- 2015/01/26

- どこに住む?老後もアクティブに趣味を満喫するために

- 2015/01/09

- 老後に必要な資金 ~自宅VS賃貸VS 高齢者施設~

- 2014/11/17

- 介護予防で実現!お金のかからないアクティブな老後

- 2014/10/20

- アクティブシニアにみる超高齢社会の介護像

- 2014/09/16

- 「食」サービスを活用して元気な老後を

- 2014/08/18

- 高齢者支援サービスを利用して自立した在宅生活を

- 2014/07/22

- 高齢者の不安「健康・お金・孤立」の解決のヒント

- 2014/06/16

- 子どものない夫婦が老後に備え知っておくべき知識

- 2014/05/19

- おひとり様の老い支度 7つのポイント

- 2014/04/28

- 高齢者の医療費・介護サービスの利用負担が2割に増加

- 2014/03/24

- 老後の資金調達に!借り上げ制度やリバースモーゲージ

- 2014/02/24

- 予備資金は豊かな老後への備え

- 2014/01/27

- あなたに必要な生活資金

- 2013/12/23

- 退職金の3つの受け取り方と税金

- 2013/11/25

- 受給する年金の種類と金額は働き方で決まる

- 2013/10/10

- アクティブシニアの住みかえと高齢者施設

- 2013/10/10

- 豊かな老後をおくるための3大要素

執筆者:大沼恵美子

専業主婦の身から外貨預金に興味を持ったことを機会にファイナンシャル・プランナーの勉強を始め、2000年にCFP (FPの上級資格)の試験に合格。2002年に独立開業し、個人向けにリタイアメントプラン、年金、貯蓄、賃貸経営などの相談業務を行う。また各種セミナーの講師も担当。1級ファイナンシャルプランニング技能士、福祉住環境コーディネーター2級、年金アドバイザーなどの資格を持つ。

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めておりますが、その内容について、弊社が保証するものではございません。