2015/01/09

老後に必要な資金 ~自宅VS賃貸VS 高齢者施設~

木造専用住宅の寿命は64年

一般に木造住宅の寿命は30年程度と言われます。ところが、早稲田大学の教授らが行った2011年「建物の平均寿命推計調査」によると、木造専用住宅の寿命は64年と倍以上です。これは、固定資産台帳の減失データから残存率50%となる期間を求めた平均寿命推計です。なお、マンションの寿命については諸説ありますが、100年を超えるというデータもあります。

平成25年「簡易生命表」によると、寿命中位数(出生者のおおよそ半数が生存すると期待される年齢)は男性83歳、女性89歳、おおよそ3分の1が生存する年齢は男87歳、女93歳です。35歳で新築住宅を購入・建築した場合、前出の住宅平均寿命推計を使うと木造専用住宅は99歳までは居住可能ということになります。適切な維持管理を行いつつ築30年程度でバリアフリーや高断熱など高齢者対応のリフォームを行えば、ほぼ一生涯住み続けることが可能と言えます。

大規模リフォームは戸建で1,000万円超え、マンションで500万円超え

高齢期の暮らし方に備えリタイア前後に大規模リフォームをする人が増えています。「平成25年度 住宅リフォーム実例調査報告書」(一般社団法人 住宅リフォーム推進協議会) によると、60歳代及び築30年超えの建物のリフォームは大規模な修繕・模様替えが多く、その内容のトップ3は、戸建てでは住宅設備の変更、壁紙・床の張替え等、屋根の葺き替え・外壁の塗り替えなどです。屋根の葺き替えや外壁塗装が不要なマンションの場合住宅設備の変更、壁紙・床の張替え等、室内建具の交換となっています。費用は、戸建ての約5割が1,000万円超え、マンションは500万円超えが約8割です。ちなみにリフォームの平均契約金額は戸建て 838.5万円(※中央値600万円)、マンション597.1万円(中央値450万円)です。

※中央値とは、全てのデータを小さい順に並べた時に中央にくる値のことです。

また、自宅に住み続けるにはリフォーム費用以外に、固定資産税・都市計画税を払う必要があります。マンションは、修繕積立金と共益費、駐車場代が加わります。では、65歳で大規模な修繕・模様替え、その後も10年ごとに給湯器の取り換え・外壁塗装を行い、90歳まで25年間自宅に住み続ける場合に必要な費用を計算してみましょう。これらの金額は立地条件や家族構成他で異なりますので、ご自分の費用を計算する際の参考にしてください。

■木造戸建ての場合、合計1,655万円

<内訳>

大規模な修繕・模様替え

840万円

10年毎の給湯器取り替え

20万円×2回=40万円

10年毎の外壁塗装

150万円×2回=300万円

固定資産税・都市計画税

10万円(年間)×25年=250万円

火災保険料

9万円(年間)×25年間=225万円

■マンションの場合、合計2,090万円

<内訳>

大規模な修繕・模様替え

600万円

10年毎の給湯器取り替え

20万円×2回=40万円

固定資産税・都市計画税

14万円(年間)×25年=350万円

管理費+修繕積立金

32万円(年間)×25年=800万円

駐車場代

12万円(年間)×25年=300万円

<計算に用いた数値の根拠>

・大規模な修繕・模様替え費用は「平成25年度 住宅リフォーム実例調査報告書」の平均契約金額を使用

・管理費と修繕積立金は「平成25年度マンション総合調査結果について」(国土交通省)を使用

・固定資産税・都市計画税・火災保険料は筆者の近隣の金額を参考に設定

マンションは木造戸建てに比べ、 1.固定資産税や都市計画税が高くなりがち、2管理費、修繕積立金、駐車場代が必要、3.火災保険料は安いという特徴があり、そのため25年間の維持管理費費用が木造戸建てより多くなる傾向にあります。

賃貸は 25年間で約3,800万円必要

賃貸の場合はどのくらい必要なのでしょう。賃貸は建物の維持管理費等は不要ですが、家賃や2年ごとの更新料(家賃1ヵ月分)、家財保険料が必要になります。家賃12万円、家財保険料年間2万円の場合、25年間の総費用は3,806万円。木造戸建ての約2.3倍、マンションの約1.7倍です。

■賃貸の場合、合計3,806万円

<内訳>

家賃

12万円×12ヵ月×25年=3,600万円

2年ごとの更新料(1ヵ月)

12万円×13回=156万円

家財保険料

2万円×25年=50万円

シニア賃貸住宅は25年間で約5,000万円必要

高齢者施設は有料老人ホーム、サービス付き高齢者向け住宅、ケアハウスなどいろいろありますが、ここでは緊急時の対応や生活支援サービス、健康管理サービス等が付いているシニア賃貸住宅と、フロントサービスと緊急時の対応が付いているサービス付き高齢者向け住宅(共に首都圏)を例に65歳から25年間入居する場合の費用を計算します。

シニア賃貸住宅は50m2前後の部屋で、入居に当たって敷金約25万円、毎月約16.5万円(家賃+共益費+基礎サービス費 ※税込)を支払うことになるので、25年間で約5,000万円が必要です。サービス付き高齢者向け住宅は61m2の部屋で、毎月22.8万円(家賃+管理費+生活支援サービス費 ※税込)、入居時に敷金+仲介手数料+家財保険料の合計約56万円を支払うことになるので、25年間の費用総額は約6,900万円です。どちらも介護施設ではないので、要介護になった場合は介護施設の紹介があります。

■シニア賃貸住宅の場合、合計4,975万円

<内訳>

入居時の支払(敷金)

25万円

毎月の支払い

16.5万円×12ヵ月×25年=4,950万円

(家賃+共益費+基礎サービス)

■サービス付き高齢者向け賃貸住宅の場合、合計約6,896万円

<内訳>

入居時の支払い

56万円

(敷金+仲介手数料+家財保険料)

毎月の支払額

22.8万円×12ヵ月×25年=6,840万円

(賃料+管理費+生活支援サービス費)

高齢者施設の費用を住居の売却代金と維持費で賄う

改めて老後25年間に必要な住居の維持管理費等が高額なことに驚かされます。自宅の現状や生活環境に問題がある、健康状態に不安を感じているなどの場合は、生活支援サービスや食事サービスなどが付いている高齢者施設への転居もよいかもしれません。費用面から転居に二の足を踏むかもしれませんが、自宅の売却代金(あるいは家賃)と25年間の住居の維持管理費がその一部を賄いますので、老後資金からの追加支出は0円、あるいは「これなら入居してもいいかな...」と考えるくらいの額で収まることもあり得ます。

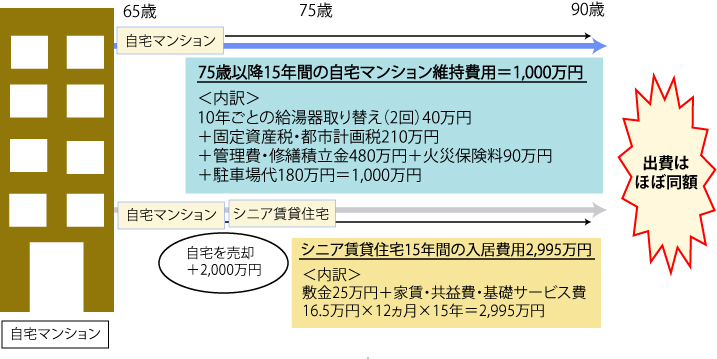

例えば、65歳でマンションを2,000万円で売却し前出のシニア賃貸住宅に転居する場合では、25年間の費用5,000万円に「マンションの売却金(2,000万円)+25年間の維持管理費(2,240万円)」を充当するので、老後資金からの追加支出は760万円。75歳で転入すると、15年間の維持管理費1,000万円と売却代金2,000万円に対し15年間の賃貸料は約3,000万円とほぼ同額になり老後資金からの追加支出は0円です。

■75歳で自宅マンションを売却し、シニア賃貸住宅に転居した場合 シニア賃貸住宅15年間の入居費用2,995万円

<内訳>

敷金25万円+家賃・共益費・基礎サービス費16.5万円×12ヵ月×15年=2,995万円

サポートを受ける年齢や場所、いわゆる終の棲家をアバウトに想定しておくと、リタイア時に行う修繕・改修の規模や費用が少なくなり、老後資金に余裕ができるかもしれません。終の棲家を早めに決めることは老後資金を有効に使うためにとても重要なことです。60歳代になったら夫婦で老後の青写真を明確に描こうではありませんか。

人生を豊かにする老後のマネー コラム一覧

- 2016/09/14

- 年金制度改正、一元化へ。暮らしへの影響は?

- 2016/07/29

- 非課税で配偶者や子・孫に贈与する5つの方法と老後資金

- 2016/06/30

- 「ふるさと納税」で地震の被災地を支援しよう

- 2015/09/24

- 退職金は勤務年数・企業規模・給付制度で大きな差

- 2015/08/24

- 自分で作る老後の資金、確定拠出年金

- 2015/07/24

- いつからいくらもらえる?60歳からの働き方と年金

- 2015/06/15

- 老後の確定申告、するべき?しなくてもいい?

- 2015/05/18

- 老後に影響する退職金の受け取り方。自社の制度を確認しておこう

- 2015/04/20

- 有意義な老後の暮らしをバックアップする金融サービス

- 2015/03/16

- 老後の住まいモデル「高齢者住宅」は進化し続ける

- 2015/02/17

- 高齢者雇用を生み出せ!シルバー人材センターに注目

- 2015/01/26

- どこに住む?老後もアクティブに趣味を満喫するために

- 2015/01/09

- 老後に必要な資金 ~自宅VS賃貸VS 高齢者施設~

- 2014/11/17

- 介護予防で実現!お金のかからないアクティブな老後

- 2014/10/20

- アクティブシニアにみる超高齢社会の介護像

- 2014/09/16

- 「食」サービスを活用して元気な老後を

- 2014/08/18

- 高齢者支援サービスを利用して自立した在宅生活を

- 2014/07/22

- 高齢者の不安「健康・お金・孤立」の解決のヒント

- 2014/06/16

- 子どものない夫婦が老後に備え知っておくべき知識

- 2014/05/19

- おひとり様の老い支度 7つのポイント

- 2014/04/28

- 高齢者の医療費・介護サービスの利用負担が2割に増加

- 2014/03/24

- 老後の資金調達に!借り上げ制度やリバースモーゲージ

- 2014/02/24

- 予備資金は豊かな老後への備え

- 2014/01/27

- あなたに必要な生活資金

- 2013/12/23

- 退職金の3つの受け取り方と税金

- 2013/11/25

- 受給する年金の種類と金額は働き方で決まる

- 2013/10/10

- アクティブシニアの住みかえと高齢者施設

- 2013/10/10

- 豊かな老後をおくるための3大要素

執筆者:大沼恵美子

専業主婦の身から外貨預金に興味を持ったことを機会にファイナンシャル・プランナーの勉強を始め、2000年にCFP (FPの上級資格)の試験に合格。2002年に独立開業し、個人向けにリタイアメントプラン、年金、貯蓄、賃貸経営などの相談業務を行う。また各種セミナーの講師も担当。1級ファイナンシャルプランニング技能士、福祉住環境コーディネーター2級、年金アドバイザーなどの資格を持つ。

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めておりますが、その内容について、弊社が保証するものではございません。