-

- ホーム

- 建物検索

- 土地検索

- 査定・売却

- コラム・知識

- 投資ローン・賃貸管理

不動産投資・収益物件 > 不動産投資の最新動向 > 年収別、あなたに合った投資スタイル(1ページ目)

不動産投資の物件選びのポイントや不動産投資の出口戦略、利回り・不動産価格・マーケット情報など不動産投資に関する最新動向をわかりやすく解説いたします。

2013年4月18日

初めて不動産投資をしようと相談に見えたお客様に資金計画の試算をしてみると、「そんなに高い物件でも買えるんですか?」という反応を示す方が少なくありません。予想していた以上の投資物件を購入できることに驚かれるようです。みなさん、ご自身の購入能力を低く見積もりすぎているのではないでしょうか。

そこで今回は、どのくらいの年収の方が、どんな物件を購入しているのか、または購入可能なのかを紹介しましょう。

なお、不動産投資は個別性が高いため、本人の属性に加えて物件の条件によって実際に購入できる金額は変わります。ひとつの目安としてお考えください。

まず、サラリーマンの平均所得の水準に近い400万~500万円の方の場合です。マイホームの場合ですと、住宅ローンの借入可能額は年収の5~7倍程度ですが、投資物件の場合は年収の10倍程度まで融資を受けられる可能性があります(物件の評価額や資産背景によってはそれを超えることも少なくありません)。

そのため、頭金を物件価格の2~3割入れれば、5,000万~6,000万円の1棟アパートを購入することも不可能ではありません。物件の評価額や資産背景によっては、頭金なし、または1割程度でもありえます。

ただ、このくらいの年収で初めて不動産投資をする方には、不安もあるでしょうし、いきなり1棟アパートは荷が重いかもしれません。区分所有物件からスタートするのが無難ではないでしょうか。まずは、家賃収入を得て、不動産投資の醍醐味と投資の流れを勉強するのです。

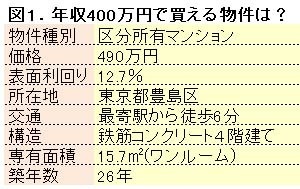

たとえば、区分所有のワンルームマンションでしたら、東京23区内でも500万円前後、表面利回り10%以上で購入可能です。図1は最近、売り出された物件の例です。

資金調達方法としては、できれば全額現金か、融資を受ける場合も価格の5割程度までに抑えるほうがいいでしょう。というのも、投資用のワンルームマンションに対する融資は、都市銀行はあまり積極的ではありませんから、ノンバンク系から借り入れることが多くなります。しかし、ノンバンクは金利がやや高めですし、借入金額を多くし過ぎると、キャッシュフローが悪化するおそれがあるからです。

区分所有物件を1戸購入し、何年か運用して賃貸経営の実績を作ってから、余裕ができたら2戸、3戸と買い増してみる。そして、手持ちの物件を担保に融資を受けて1棟アパートを購入するというステップを踏むのがいいのではないでしょうか。

年収700万~800万円になると、無理なく1棟アパートを購入できるケースが多くなります。最近では、新築アパートの売り出しも増えていますから、選択肢が広がっています。

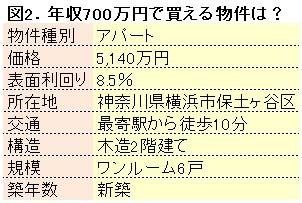

たとえば、神奈川県の川崎市や横浜市では、満室想定利回りが7~8%台の新築アパートが5,000万円前後で販売されています。図2はその例です。

東京23区内では、新築アパートは利回り7%前後、7,000万~8,000万円になります。築5年前後の中古アパートなら利回り8~9%、23区に限らなければ5,000万~6,000万円の物件はそれほど珍しくありません。

自己資金を2~3割用意できれば、1億円程度の1棟マンションも購入可能な範囲に入るでしょう。

購入後2~3年、賃貸経営をしてローン返済を進め、家賃収入から経費を引いた残りのキャッシュを積み立てて再び自己資金を増やしていけば、銀行も実績として認めてくれます。そうなると、2棟目の融資も受けやすくなりますから、徐々に資産を増やしていけるようになります。地方銀行や信用金庫は返済実績を重視しますので、こうした金融機関との取引実績を積むことが次のステップにつながるでしょう。

次のページでは、年収1,000万円以上の場合を紹介します>>