-

- ホーム

- 建物検索

- 土地検索

- 査定・売却

- コラム・知識

- 投資ローン・賃貸管理

不動産投資・収益物件 > 不動産投資の最新動向 > 自己負担ゼロでマイホームと不動産投資を同時に実現(1ページ目)

不動産投資の物件選びのポイントや不動産投資の出口戦略、利回り・不動産価格・マーケット情報など不動産投資に関する最新動向をわかりやすく解説いたします。

2015年1月19日

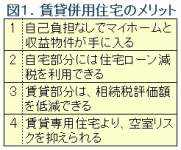

「不動産投資をしたいが、マイホームも欲しい」「自宅が賃貸のままでは、家賃の支払いがもったいない」と考える人は多いと思います。こうした場合、資産形成より、まず自宅を先に購入しようとするのが一般的かもしれません。

しかし、先に住宅ローンを組んで自宅を購入してしまうと、不動産投資をするための新規融資を組むことは、かなり難しくなります。住宅ローンの返済が進んで残債が減る、または収入が増加するのを待たなければならないでしょう。

実は、こうして長期にわたって待つことなく、マイホーム取得と不動産投資を同時に実現する方法があります。しかも、家賃収入からローンを返済することも可能です。つまり自己負担ゼロです。

その夢のような方法とは、「賃貸併用住宅」を建てることです。

メリットを簡単にまとめておきましょう(図1)。

賃貸併用住宅は、土地を持っている地主や、老朽化した一戸建ての建て替えを検討している方に、ハウスメーカーが提案するケースが現状では多いといえます。そのため「借家住まいで土地のない人には難しい」「年収が数千万円以上の富裕層でないとできない」と思われがちです。

結論から言うと、年収1,000万円以下でも、土地を買って賃貸併用住宅を建てることはできます。年収700万~800万円でも可能でしょう。その方法を紹介していきます。

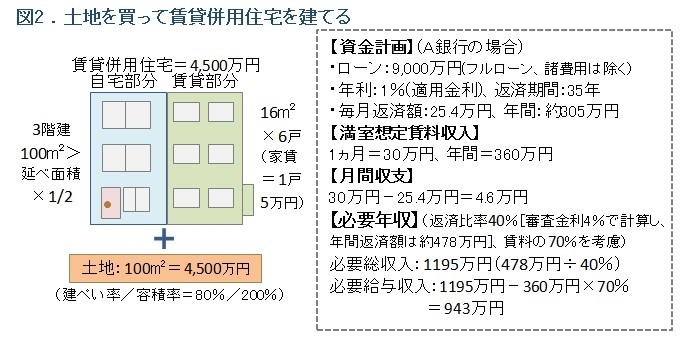

「土地購入+賃貸併用住宅建築」を同時に実現する上で一番のネックになるのは、資金計画です。以前は、年収が高くなければ難しい面が確かにありました。しかし最近では賃貸併用住宅にも柔軟に使える住宅ローンが現れています。

一般に、住宅ローンを賃貸併用住宅に利用する場合は、自己居住用部分の床面積が建物全体の2分の1以上必要です。賃貸部分と居住用部分が半分ずつであれば、アパートローンより金利の低い住宅ローンを使えるわけです。

また、融資限度額は、年間収入に占める年間返済額の割合であるローン返済比率で判断されます。一般に返済比率は35~40%です。「年間収入」が何を指すのかは、金融機関によって異なります。都市銀行では普通、年間収入はサラリーマンの「給与収入」のことであり、賃貸併用住宅の場合も(取得後には収入となり得る)賃料収入は加味されません。

賃貸併用住宅を建てるには、建築費だけで4,000万~5,000万円程度、土地代を含めれば1億円近くになるでしょう。これだけの借入金を給与収入だけで支払うには、かなり高い年収が必要になります。

これに対し、ある銀行(A銀行とします)では、給与収入に賃料収入の7割程度を加えて年間収入としています。

たとえば、給与収入が800万円、家賃収入が300万円(満室想定)の場合、[800万円+(300万円×70%=210万円)=1,010万円]を年間収入として審査するのです。800万円で審査される他の都市銀行よりも融資限度額が高くなり、大型の賃貸併用住宅も建てられるようになるでしょう。

A銀行の住宅ローンで賃貸併用住宅を建てたケーススタディが、上の図2です。土地と建築費がそれぞれ4,500万円で、合計9,000万円を借りた場合の毎月返済額は約25.4万円となります。賃宅部分6戸の家賃収入が30万円(満室時想定)ですから、家賃でローン返済を賄った上におつりがくる計算です。給与収入は1,000万円以下で可能となっています。

次のページでは、賃貸併用住宅のさまざまな可能性と注意点について紹介します>>