-

- ホーム

- 建物検索

- 土地検索

- 査定・売却

- コラム・知識

- 投資ローン・賃貸管理

不動産投資・収益物件 > 不動産投資の最新動向 > 海外の不動産投資の格言は、日本でも通用するか?(2ページ目)

不動産投資の物件選びのポイントや不動産投資の出口戦略、利回り・不動産価格・マーケット情報など不動産投資に関する最新動向をわかりやすく解説いたします。

2014年5月13日

文字通り、ロバート・アレンのベストセラーの書籍タイトル『Nothing Down』のことです。そして「お金がないからといって、決して尻込みすることはない」と、投資家を鼓舞しています。

日本でも、現在のような金融緩和政策の下で金融機関が積極的に融資をしている時期には、100%融資も可能な場合があります。つまり「頭金ゼロ」で購入できる可能性はあります。しかし、ロバート・アレンの「頭金不要」は、銀行から100%借りるということではなく、金融引き締めで融資掛け目(担保物件の価値を価格の何割とするか)が厳しくなった時でも、「OPM(other people's money:他人の金)」を使うことで、自分ではお金を出さずに資産形成ができるという戦略です。

具体的には、売主から頭金分を借りる「セラー・ファイナンス」や、支払い猶予を受けて分割払いをする「バルーン・ペイメント」などを活用する方法です。どちらも購入時点では頭金が不要か非常に少なくて済み、家賃収入が入ってから支払う形になります。売主の既存の融資を買主が引き継ぐので、買主が新たに融資を申し込む手間や諸費用も掛かりません。

しかし、日本では「セラー・ファイナンス」は難しいでしょう。日本の金融機関では、その金融機関以外からの借入も含めた金額を審査対象とします。もし銀行に黙って第三者から借りた場合は「詐害行為」で訴えられるかもしれません。また、売主が複数の物件で同じように頭金を貸し付けていると、事業として融資をしているとみなされて貸金業に抵触するおそれもあります。

「バルーン・ペイメント」に類似する方法として、一部の金融機関で「元金据え置き・利息のみ返済」という形で同様の効果をもたらす融資をするケースはあります。金融機関を一本に絞る必要もありません。たとえば、実質的に国が所有するある金融機関では、無担保でまとまった資金を借り入れることが可能です。返済期間は15年以内と短いのですが、金利は2014年4月現在で2%台。不動産貸付業でも借入可能ですから、頭金分に充当することができるでしょう。

アメリカのように多様なファイナンスの方法があれば、日本の不動産投資市場もより活性化するはずです。残念ながら現状の日本では、物件の担保力や個人属性が、金融機関からどう評価されるかによって融資額がが大きく上下することもあります。金融機関とのパイプの有無が大きな影響を与えるのです。

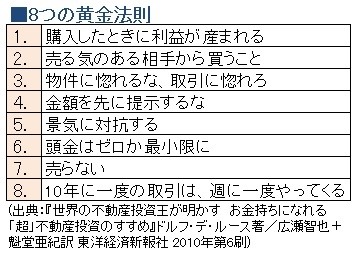

次に『金持ち父さんシリーズ』で有名なロバート・キヨサキの不動産アドバイザーの一人とされるドルフ・デ・ルースの格言を紹介しましょう。図1に示した不動産に関わる「8つの黄金法則」です。

この中でガイドが気に入っているのが、3番目の「物件に惚れるな、取引に惚れろ」という言葉です。前述のロバート・アレンも「物件に恋しないこと」という指針を出しています。本来は、個人的な好みで選ぶのではなく、収支計算や成長見通しなどの投資指標を基準に冷静に選ぶべきということでしょう。しかし、ガイドが注目するのは「取引に惚れろ」という部分です。本来の意味合いとは違った、日本の不動産投資の事情を言い得ていると思うのです。

不動産投資では、物件そのものの条件とは別に、さまざまな「手続き」が最終的に有利に取引できるかに影響します。売主との価格交渉はもちろんのこと、金融機関の選び方・探し方しだいで融資の利率は変わってきます。引渡しまでのスケジュール調整にも、気を付けるべきポイントはいくつもあります。

表面利回りが7%のA物件と、6%のB物件。A物件のエージェントが経験も浅いうえに交渉力に乏しく、B物件のエージェントが百戦錬磨のベテランであった場合、最終的にB物件のほうが、キャッシュフローが多いことも有り得るのです。

アメリカでは、投資家自身がクリエイティブな営業活動をすることが成功につながるようですが、忙しいサラリーマンが副業として行うには肩の荷が思いかもしれません。日本では自分の手となり足となるパートナーを最大限に使いこなすことが成功のカギといえるのではないでしょうか。

最後に、拙くはありますが、ガイドの格言を一つ。

「物件を買うのではなく、時間を買え」