-

- ホーム

- 建物検索

- 土地検索

- 査定・売却

- コラム・知識

- 投資ローン・賃貸管理

不動産投資・収益物件 > 不動産投資の最新動向 > 投資不動産の価格動向の変化で「出口戦略」も多様化(1ページ目)

不動産投資の物件選びのポイントや不動産投資の出口戦略、利回り・不動産価格・マーケット情報など不動産投資に関する最新動向をわかりやすく解説いたします。

2017年2月16日

【今回のポイント】

•「売却のタイミング」の考え方が変わった

•利益最大化にはシミュレーションが大事

•出口戦略を有利にする、物件選びのポイント

•購入後でも対策あり! 運用中にできること

不動産投資には、入口(購入)と出口(売却)があります。売却することで最終的な損益が額面でわかり、投資が成功したかどうかが判断できるわけです。利益を最大化するためには、購入時点から、「出口戦略」を意識しておくことが重要といえます。

出口戦略に対する考え方は、市況が落ち着いていた4~5年前と、価格が上昇傾向のここ数年では、変化しています。従来は、最初の出口として5年程度を目安にするのが一般的でした。その理由は二つあります。

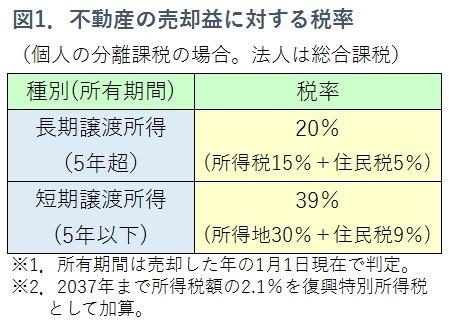

■1.売却益(譲渡所得)に対する税率が大きく変わるため

個人投資家の場合、取得後の所有期間5年を境に、売却益(譲渡所得)に対する税率が大きく変わるからです。「5年以下」の短期譲渡所得では39%、「5年超」の長期譲渡所得では20%と、およそ2倍も違います(図1参照)。価格動向に大きな変化がなければ、5年を超えて所有してから売却したほうが税額は安くなります。

■2.金利水準が高く、運用益だけで資金回収するのに時間がかかったため

上昇相場でない時には、投資目的は運用益(インカムゲイン)をが中心でした。そのため、最低でも4~5年以上は運用してキャッシュフロー収入を得ないと、頭金・取得時の税金やローン保証料・仲介手数料など、最初に投下した資金を回収できなかったからです。また、ローン金利も現在と比べると2~3%以上と高めで利息の負担が大きく、ローン元金の減り方も遅かったため、売却時の手残りも相対的に低い状態でした。

これらの出口戦略を限定してしまう状況が、この数年で変化してきています。

変化したことのひとつは、物件価格が上昇傾向にあることです。「買った時よりも高く売れる」ケースも増えたため、運用益に加えて売却益を期待できるようになりました。

もうひとつは、ローン金利が超低水準であることです。ローン元金の減り方が早く、購入後2~3年の短期で売却するケースが珍しくなくなりました。

さらに、最初から法人化する、つまり、最初の投資物件の購入の際に法人を設立するケースも増えています。法人の場合、売却益への課税は、その他の事業所得と合算した総合課税になり、所有期間に関係なく法人税率が適用されます。

現在、法人税の実効税率は30%弱です。個人の短期譲渡所得の税率(39%)よりも低いため、所有期間にしばられず、「値上がりしたタイミング」で売却に踏み切るケースが多いのです。

その一方で、こうした短期の戦略を取らない投資家もいます。3年後の東京五輪を挟んで価格相場がどうなるかは読めないことから、出口までの期間をはっきり決めず、10年以上の長期間の保有も想定しているのです。

このように、出口戦略への考え方が以前に比べて柔軟で多様になってきました。「出口(売却)のタイミングは○年がベスト」という共通の正解はありません。投資の目的や市況の読み方次第といえるでしょう。

市況の予測が難しい状況で投資物件を購入するときには、最悪の想定下で手残りが出るかどうかを判断基準にするといいでしょう。

現在は、価格上昇の傾向は既に頭打ちという見方があるのと同時に、地域や物件によって、まだまだ上昇する余地があるという見方もあります。そこで、価格が10~20%上がった場合、逆に10~20%下がった場合など、複数のシナリオを描いてシミュレーションしてみることをお勧めします。

最近、次のようなケースがありました。

•購入物件......2億1,000万円の一棟マンション(東京23区内)

•表面利回り......5.4%(家賃収入1,140万円)

•資金調達......フルローン(5年固定金利1.2%、35年返済)

•その他......10年家賃保証のサブリース(家賃収入は不変)

エリアや物件の状況から見て、10年後に約15~16%の値下がりを想定します。

•売却価格......1億7,500万円(表面利回り6.5%)

•会計上の収支......1,640万円の赤字

•税引き後の手取り額......約1,800万円以上のプラス(初期投資回収後)

想定よりも値下がり率が低い場合、横ばいの場合、値上がりした場合は、黒字幅が増えます。このケースでは「約15~16%程度が値下がりの下限だろう」と判断し、買主は購入を決断しました。こうした試算をすると、何割まで値下がりしても赤字にならないかが分かり、それを目安に判断することができます。

また、こうしたシミュレーションの際には、借入元金が何年後にいくらになっているか、キャッシュフローに問題がないかどうかもチェックしましょう。

次のページでは、出口を有利にする物件の選び方、運用の仕方を紹介します>>