-

- ホーム

- 建物検索

- 土地検索

- 査定・売却

- コラム・知識

- 投資ローン・賃貸管理

不動産投資・収益物件 > 不動産投資の最新動向 > 今ならこんな借り方も!「不動産投資ローン」最新情報(2ページ目)

不動産投資の物件選びのポイントや不動産投資の出口戦略、利回り・不動産価格・マーケット情報など不動産投資に関する最新動向をわかりやすく解説いたします。

2015年11月17日

金融機関ごとに商品サービスや融資姿勢が異なるのは当たり前です。しかし実は、同じ金融機関でも融資承認が下りたり、下りなかったりするということもあります。

実際に、ある金融機関で支店によって判断が分かれたケースがあります。私が担当した年収も高く手持ち資金も豊富な個人の方の物件購入で、融資は難しくないと思われました。最初に、とある金融機関の支店に相談に行ったところ、物件の担保評価が低く必要な融資額が出なかったのです。そのため、別の金融機関で融資を受けて購入しました。

その半年後、2棟目の購入に際し、どの金融機関に行くかを検討しました。1棟目で融資を断られた金融機関は金利も低く魅力的ですが、半年前に担保評価の低かった1棟目で融資を断られているだけに、難しいと考えたのです。しかし、駄目で元々と同じ金融機関の、今度は異なる支店に打診してみました。すると、あっさり融資承認が下りたのです。

同じ金融機関でも、支店によって対応が違うことを改めて考えさせられたケースです。時期やタイミングの影響もなかったわけではないでしょう。しかし、その担当店の裁量や考え方によって判断が違ってくることもあるわけです。

担保評価と融資額との関係についても、昔と現在では変化があります。たとえば、売却価格1億円の物件を買う場合、金融機関の担保評価が7,000万円であれば、頭金が2,000万円では購入できないのが従来でした。なぜならば、1,000万円の担保割れをしているためです。

しかし最近は、極端な表現ではありますが、担保評価が7,000万円でも8,000万円の融資をするケースがあります。サラリーマンでも他に収入があったり、また、保有資産や家族構成等、総合的に勘案して、返済余力があると判断すれば、担保割れでも借りることができる場合があります。こうした判断も、金融機関ごと、支店長や営業部長の考え方によって分かれてきます。

借りる人の属性、購入する物件が同じでも、融資を申し込む順番によって融資が通ったり、通らなかったりすることもあります。

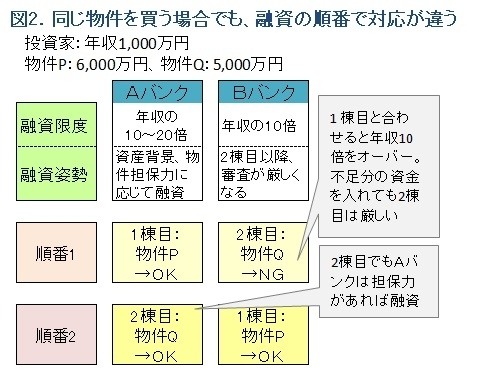

たとえば、図2のような例があります。Bバンクでは、融資額の上限は年収の10倍以内が目安で、しかも2棟目の融資に対しては審査が厳しくなる、という傾向がありました。そのため、ある投資家がAバンクで先に借りて1棟目を購入し、2棟目を買い増すときに、Bバンクに融資を申し込んだのですが、融資承認はおりませんでした。 2棟目のほうが厳しく見られるという傾向もあり、1棟目と合わせると年収10倍以内という融資限度を超えてしまったのでしょう。そのため、2棟目は諦めざるを得なかったのです。

2棟目のほうが厳しく見られるという傾向もあり、1棟目と合わせると年収10倍以内という融資限度を超えてしまったのでしょう。そのため、2棟目は諦めざるを得なかったのです。

しかし、融資を受ける順番を変えておけば、2棟目を買うこともできたはずでした。Aバンクでは、物件の担保力と借り手の属性が良ければ、年収10倍以上でも融資が可能です。収支のバランスが取れていればそのような制約はありません。そこで、先にBバンクの融資で購入し、2棟目をAバンクに申し込めば、融資を受けられた可能性が高いのです。

個人属性が変わらなくても、借りる金融機関の組み合わせや順番次第で、1棟しか買えないのか、2棟買えるのかが分かれてしまうわけです。資金調達の戦略は、1棟目で投資は終わりなのか、2棟、3棟と買い増していきたいのか、どのような資産形成を目指しているのかまで視野に入れて、緻密に組み立てることが必要といえるでしょう。

不動産投資の分野では「この金融機関は厳しい」「こんな物件は融資が通りにくい」といった噂や口コミが出回っています。ただ、それは、たまたま特定の支店の特定の担当者に打診した個人の一度きりの経験かもしれません。タイミングによっても結果は変わります。

こうした金融機関の融資姿勢や内情は、日々の営業の中で多くの金融機関と接触し、情報交換をしていないと得られません。われわれ不動産会社の担当者も、常に古い情報をリセットして、最新の融資動向をつかむように努力しています。