不動産サイト nomu.com > 中古マンション > 中古マンション最新トレンド > 中古マンションの購入費用・住宅ローン > 知っておきたい、中古マンション購入時の「諸費用」(1ページ目)

中古マンション最新トレンド

知っておきたい、中古マンション購入時の「諸費用」

2015年7月21日

税金、保険、手数料...諸費用にはいろんな種類がある

中古マンション購入の資金計画を立てるとき、「ローンはいくら借りられる か」、「頭金はいくら必要か」を中心に検討すると思います。そのため、「諸費用」についてはついつい後回しなり、見落としがちです。ローンや頭金に比べて 金額としては小さいものの、契約から引き渡しまでのさまざまな手続きに際し、現金支出があります。そのため、準備を怠ると直前にあわてて資金繰りに走るこ とにもなりかねません。

中古マンション購入に伴う諸費用は、図1のように税金、手数料、ローン関連費、保険料、清算金など多岐に渡ります。まずは必須となる費用の主な内容について解説しましょう。

●税金1/印紙税

売買契約書やローン契約書(金銭消費貸借契約書)を結ぶときにかかる国税です。契約書に印紙を貼って納税します。

契約書は、売主・買主、双方で1通ずつ作りますから、買主は1通分を負担するのが普通です。税額は図2のように、契約書の記載金額によって変わります。

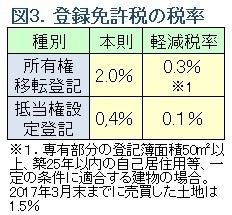

●税金2/登録免許税

不動産の所有権を登記するときにかかる国税です。土地と建物それぞれの固定資産税評価額に税率を掛けて計算します。税率は図3の通りです。

登記の種類によって変わりますが、中古マンションの場合は、土地と建物ともに所有権移転登記で、一定の条件に合うと軽減措置が受けられます。

たとえば、建物については専有部分の登記簿面積が50平米以上、築25年以内、自分が住むための家屋、などの条件をクリアすると、本則の2%が0.3 %になります。この軽減が受けられるかどうかによって税額が7倍近くも変わりますので、注意しましょう。

●税金3/不動産取得税

不動産を買ったり、贈与を受けたりしたときにかかる都道府県税です。登録免許税と同様に、土地と建物それぞれの固定資産税評価額に税率を掛けて計算します。2015年7月現在は、いずれも3%です。

課税対象の床面積50平米以上で昭和57(1982)年以降にできた自己居住用の家屋など、一定の条件にあ うと、評価額から控除を受けられる特例もあります。特例を受けると税額がゼロになるケースもあり、条件にあうかどうかによって大きな差が出ることを知って おきましょう。

特例を受ける手続きとして、一定期間内に所轄の税務事務所に申告することが義務付けられていますが、実際には物件の引き渡しを受けて登記が済んだ後半年から1年くらいの間に、自治体から納税通知書が送られてきます。それに従って支払えば問題ありません。

●税金4/消費税

建物には消費税がかかります。ただし、個人の売主から購入する中古マンションの場合は、非課税のケースがほとんどです。個人でも稀に課税事業者の場合もありますから注意してください。

買取再販会社からリノベーション済みマンションを購入する場合などは消費税がかかりますが、売買価格に含まれる内税表示になっているのが普通のため、諸費用として別途支払うものとは分けて考えておいたほうがいいでしょう。

なお、その他の手数料などには個別に消費税がかかります。

●仲介手数料

売買価格の「3%+6万円+消費税」を上限(価格が400万円以上の場合)として、各仲介会社が定めています。売買契約の際に半額、引き渡しの際に残り半額を支払うのが一般的です。

●登記代行手数料

物件の引き渡しを受けるときに、所有権移転登記の手続きを司法書士に依頼しますが、その報酬として支払います。交通費などの実費を含めて10~15万円程度の場合が多いようです。

●ローン関係費用

ローンを借りる場合は、融資をする金融機関(または保証会社)に対して、事務手数料と保証料を 支払います。銀行の場合は、事務手数料は1件当たり3~5万円程度の定額、保証料は融資額100万円当たり2万円前後で一括払い(外枠方式)という例が多 いでしょう。3,000万円借りて60万円前後です。保証料の支払い方法として、一括払いと金利に含めた分割払い(内枠方式)を選択できるケースもありま す。

ノンバンク(モーゲージバンク)などでは保証料が無料のケースもあります。その代わりに事務手数料がかかるケースが少なくありません。「融資額の2%(税別)」のような定率方式が多いでしょう。

また、フラット35の場合も保証料は無料ですが、団体信用生命保険(団信)への加入が任意のため、別途保険料の支払いが発生します。銀行ローンには団信がセットされているのが一般的で、保険料の負担は不要です(金利に含まれています)。

●損害保険料

ローンを借りる場合は、火災保険への加入が必須条件になっているケースがほとんどです(任意の場合もあります)。保険料は、地域と建物の構造や規模などによって変わり、支払い方法は一括払いと分割払いがあります。一括払いのほうが割安です。

従来は、保証期間が最長36年までの長期一括払いがありましたが、2015年秋から10年超の長期契約が廃 止になる予定です。2014年7月に保険料率が引き上げられましたが、火災保険料はやや値上がり傾向にあることを踏まえておきましょう。また、地震保険は 任意ですが、加入比率が高まっています。併せて検討しましょう。

●清算金

売主が既に支払った各種費用を、引き渡し日を境にして、買主負担分を日割で売主に支払います。毎年1月1日時点の所有者に課税される固定資産税・都市計画税、毎月支払う管理費・修繕積立金などが対象になります。

●その他

上記以外に、引っ越し代、照明器具・カーテン・家具・家電の購入費なども、諸費用に含めて考えておくと安心でしょう。

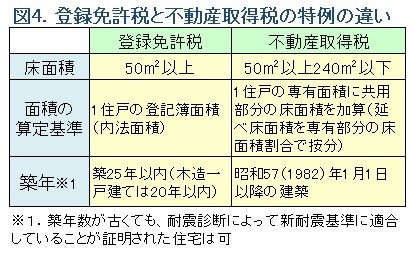

税金の軽減は、面積や築年数に注意!

登録免許税と不動産取得税には、税額が軽減される特例があると説明しました。その適用条件に関して、注意しておきたいポイントを紹介します。

登録免許税は国税、不動産取得税は地方税で課税主体が異なります。それぞれの特例の適用条件は、慣れないとわかりにくいのですが、図4のように微妙な違いがあることに注意しましょう。

まず、登録免許税の面積要件の「登記簿面積」は、物件広告やパンフレットに記載されている専有面積とは異なる場合がほとんどです。中古マンションの広告では、ほとんどの場合、コンクリートの壁厚の中心線で囲まれた「壁芯面積」を表示しているのに対して、登記簿面積は壁の表面から内側を計った「内法(ウチノリ)面積」です。内法面積は、壁芯面積より数平米小さくなるのが普通です。

そのため、広告で51平米と出ていても、登記簿上の内法面積は50平米を下回ってしまい、軽減が受けられないということもあります。50平米前後の広さが多いコンパクトマンションは特に注意が必要でしょう。

また、不動産取得税の面積要件は、専有面積にエントランスや外廊下などの共用部分の床面積(専有面積割合で按分)を加算します。そのため広告表示では50平米以下でも、不動産取得税の課税床面積としては50平米を超えて、特例が使えることもあるのです。

築年数についても、登録免許税と不動産取得税で規定が異なります。それぞれの築年数の要件より古くても、耐震診断を受けて新耐震基準に適合していることが証明されれば特例を受けられますが、そのような物件はあまり多くありません。

![]() 最新レポート

最新レポート ![]()

- 2018年4月時点の不動産価格動向を解説 (2018年5月27日)

- 中古マンションの現地見学の流れをレポート (2018年4月27日)

- 住みたい街、恵比寿・代官山・中目黒の中古マンション事情 (2018年3月28日)

- 30年後も「マンション価格が下がりにくい街」とは? (2018年2月27日)

- 「社長が住む街」が都心になった理由 (2018年1月26日)

カテゴリーから探す

- 不動産セミナーのお知らせ

- これから開催するセミナーのご案内《参加費無料》

- 不動産コラム

- 地価・税制・法律などについて様々な視点から解説・紹介をしています。

- 地価・マンション価格動向

- 当社の独自調査。

メディアにも多数取り上げられています。 - 不動産購入ガイド

- 物件購入に関するお役立ち情報をご紹介します。

- 不動産売却ガイド

- 物件売却に関するお役立ち情報をご紹介します。

- 不動産用語集

- 不動産にまつわる用語を幅広く集めました。

- 不動産ニュース

- 業界動向やトピックスなど、不動産のニュースをお届けします。

カンタン入力で概算

価格をお知らせ。