マーケット

キャップレートの動向 ~最新の不動産投資家調査より(2025年4月)~

5月28日、日本不動産研究所が「第52回不動産投資家調査」(2025年4月現在)の結果を発表しました。キャップレートは、3アセット(賃貸住宅・ファミリータイプ、都心型高級専門店、宿泊特化型ホテル)の地方都市で低下し、その他の都市・アセットでは概ね横ばいとなりました。

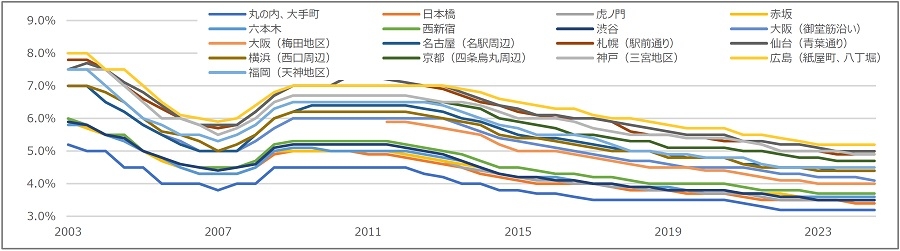

Ⅰ.オフィス(Aクラスビル)のキャップレートは全国的に横ばい

オフィス(Aクラスビル)のキャップレートは、全国的に横ばいとなりました。丸の内・大手町は5回連続の横ばいです。国債利回り・借入金利の上昇とともにイールドギャップは縮小しており、今後1年間の不動産投資に対する考え方を問う設問では、「新規投資を積極的に行う」との回答は引き続き高い水準にあるものの、一方で「既存所有物件を売却する」姿勢を示す投資家がやや増加しています1。またマーケットの市況感については、今後の減退を予想する割合が高まっています2。

出典:(一財)日本不動産研究所「不動産投資家調査」より野村不動産ソリューションズ作成

出典:(一財)日本不動産研究所「不動産投資家調査」より野村不動産ソリューションズ作成1 『新規投資を積極的に行う』の回答比率は94%(前回94%)、『既存所有物件を売却する』の回答比率は29%(前回23%)。複数回答あり。

2 現在と半年後のマーケットの市況感(東京)を問う設問。『ピークを過ぎ、減退局面に転じた』状況にあるとの回答比率は、現在が12%に対し半年後の予想は21%に増加。

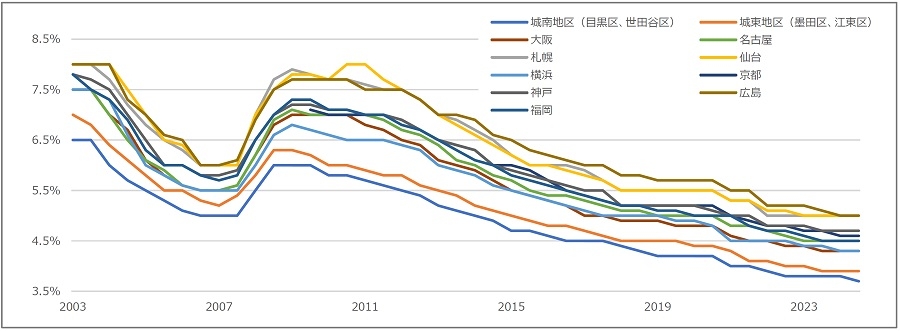

Ⅱ.賃貸住宅のキャップレートは主に地方都市のファミリータイプで低下

ワンルームタイプのキャップレートは城南で低下しました。また、ファミリータイプは地方都市の約半数の地区で前回比0.1ポイント低下しました。賃貸住宅のキャップレートは長年、ワンルームタイプよりもファミリータイプの水準が高い状況が続いていましたが、賃貸市場の需給の変化を反映して、両タイプの差はほぼ無くなりつつあります。

出典:(一財)日本不動産研究所「不動産投資家調査」より野村不動産ソリューションズ作成

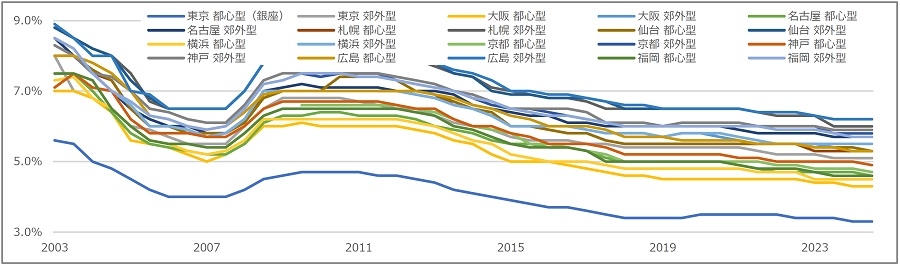

出典:(一財)日本不動産研究所「不動産投資家調査」より野村不動産ソリューションズ作成Ⅲ.商業店舗のキャップレートは地方都市の都心型高級専門店で低下

都心型高級専門店のキャップレートは、地方都市の都心型高級専門店の約半数で低下しました。また、郊外型ショッピングセンターについては、すべての地区で横ばいとなりました。郊外型ショッピングセンターのキャップレート水準は他アセットに比べ相対的に高く、一定の投資妙味はあると考えられますが、現状、ポジティブにみている投資家は少ない状況です3。

出典:(一財)日本不動産研究所「不動産投資家調査」より野村不動産ソリューションズ作成

出典:(一財)日本不動産研究所「不動産投資家調査」より野村不動産ソリューションズ作成3 最近の状況および今後の見通しを問う設問において、最多回答は「ポジティブでもネガティブでもない」だが、「ややネガティブ」・「ネガティブ」の回答割合は「ややポジティブ」・「ポジティブ」の回答割合を上回る。

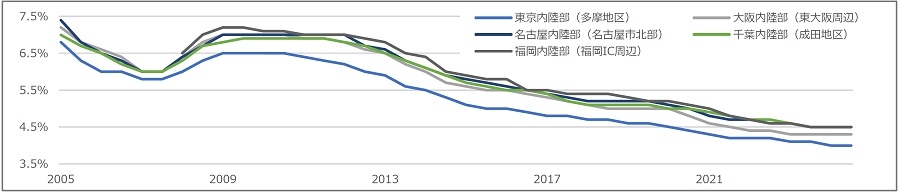

Ⅳ.物流施設のキャップレートはすべての地区で横ばい

物流施設のキャップレート(マルチテナント型・内陸部)は、「東京(多摩地区)」が4.0%で横ばいとなったほか、すべての地区で横ばいとなりました。

出典:(一財)日本不動産研究所「不動産投資家調査」より野村不動産ソリューションズ作成

出典:(一財)日本不動産研究所「不動産投資家調査」より野村不動産ソリューションズ作成Ⅴ.ホテルのキャップレートは地方都市で低下

宿泊特化型ホテルのキャップレートは、地方都市の約半数の地区で前回比0.1ポイント低下しました。

出典:(一財)日本不動産研究所「不動産投資家調査」より野村不動産ソリューションズ作成

出典:(一財)日本不動産研究所「不動産投資家調査」より野村不動産ソリューションズ作成※キャップレート(期待利回り)… 投資物件の収益性を評価する際の指標の一つ。通常、対象不動産が生み出す純収益(家賃収入から管理費や固定資産税などの諸経費を差し引いた純粋な収益、NOI)をキャップレートで割ると投資価値となる。

提供:リサーチ・コンサルティング部

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。