基礎知識

資産管理会社設立の効果について

【要約】

国内では今、多額の金融資産や不動産を保有する個人、世帯が急増している。いっぽうで収入には高率の所得税、積み上げてきた資産には高率な相続税が掛かるのが日本の税制の特徴だ。資産形成を継続し、その承継を円滑に行っていくために資産管理会社の設立が増えている。本稿では資産管理会社とは何か、そして設立することの効果について概説する。企業オーナー、資産家、不動産運用を行う個人投資家も検討してみてはどうか。

Ⅰ.増加を続ける富裕層

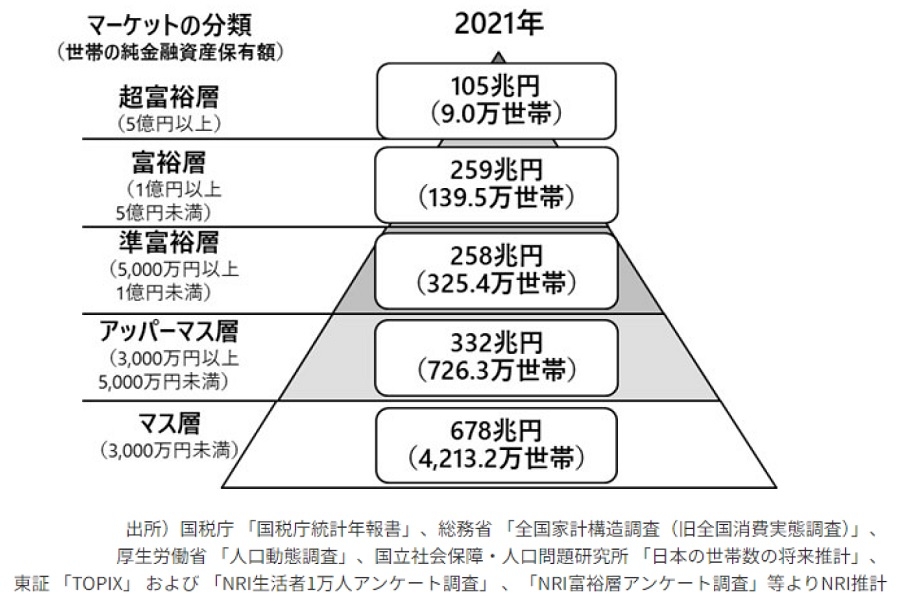

日本国内で富裕層と呼ばれる人が急増している。野村総合研究所が実施する純金融資産保有額別の世帯数と保有額調査において、その傾向が鮮明となっていることがわかる。

同研究所では、全世帯について世帯ごとに保有する純金融資産(金融資産額から負債額を控除した額)を5つのカテゴリーに分けて分析している。

資産保有額が多い順に5億円以上を超富裕層、1億円以上5億円未満を富裕層、5000万円以上1億円未満を準富裕層、3000万円以上5000万円未満をアッパーマス層、3000万円未満をマス層と定義し、その世帯数と保有額を調査したものだ。

2021年の調査結果によれば、超富裕層は全国で約9万世帯、資産保有額は105兆円。富裕層で139万5千世帯、259兆円に達している。資産保有額1億円以上を有する富裕層は149万世帯と日本の全世帯の2.7%にあたり、その資産保有額364兆円は全体資産額の22%にあたることがわかる。

出所:野村総合研究所2023年3月1日リリース

出所:野村総合研究所2023年3月1日リリース 出所:野村総研データをもとにオラガ総研作成

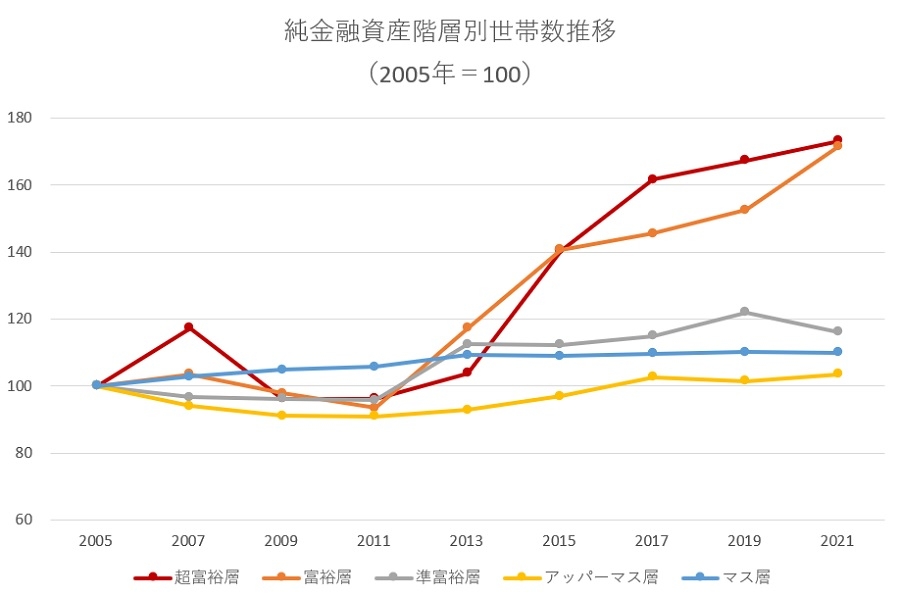

出所:野村総研データをもとにオラガ総研作成さらにこれを階層別に2005年からの動きを指数化したのが「純金融資産階層別世帯数推移」だ。各階層の世帯数について2005年を100としてその動きを見たものであるが、16年間で超富裕層が173、富裕層が172と高い伸びを示していることがわかる。

特に大規模金融緩和政策が実施された2013年以降、伸び率は顕著になっている。大量にマーケットに流れ込んだマネーが、これらの層の積極的な投資需要を刺激し、資産形成に貢献したものと考えられる。

こうした富裕層が所有するのは金融資産ばかりではない。不動産経済研究所の調査によれば2023年において供給された新築マンション平均価格は、東京都区内では1億1483万円、1㎡あたり単価で172万7千円(坪当たり570万9千円)と高騰したがこの買い手に多くの富裕層の姿があった。

特に東京都心部で供給される新築マンションの販売価格は坪当たり700万円超の物件が高倍率で完売しているが、実需として購入するばかりでなく、資産運用の一環として投資目的で購入する例も多い。

戦後80年を迎えた日本では、国民の間で分厚い資産形成が行われつつある。また戦後から現代に至るまでに積み上げてきた資産に関して、事業の承継や相続の悩みを持つ人が多くなっているのが現状だ。

日本では所得額に応じて累進性の高い税率が採用されている。年間所得が4000万円を超えると税率は45%、住民税を加えると55%もの高率の税負担を余儀なくされる。

また日本は世界でも最も厳しい相続税率が掛かる国であり、法定相続分に相当する取得金額が6億円を超えると税率は55%になる。

| 法定相続分に応ずる取得金額 | 税率 |

|---|---|

| 1,000万円以下 | 10% |

| 1,000万円超から3,000万円以下 | 15% |

| 3,000万円超から5,000万円以下 | 20% |

| 5,000万円超から1億円以下 | 30% |

| 1億円超から2億円以下 | 40% |

| 2億円超から3億円以下 | 45% |

| 3億円超から6億円以下 | 50% |

| 6億円超 | 55% |

一生懸命働いて財産を残そうにも、所得税の高さで手取り額は圧縮され、子供や孫に財産を残そうにも多額の相続税負担を強いられる構造にあるのだ。俗にどんなに資産があっても3代でなくなる、などと言われるのはこの税金体系にあるといえよう。

Ⅱ.資産管理会社とは何か?その効果とは

最近、資産の防衛およびそのスムースな移転を成功させるために資産管理会社を設立する動きが増えている。それでは資産管理会社とは何か、そしてそのメリットはどこにあるのか、資産管理会社設立の効果について概説しよう。

資産管理会社とは資産の保有とその管理を行う会社である。事業会社のように何か事業を行って収益を得るような会社ではなく、資産から生まれる賃料や配当金を主な収益とするものであり、プライベートカンパニーなどとも呼ばれている。

富裕層で個人として不動産や株式などを保有すると、収入が膨らみ所得税や相続税に頭を悩ますことになる。そこでこれらの資産を会社形態で保有、管理することで個人のバランスシートから外してしまうのである。

対象となる富裕層としては、不動産や株式などの金融資産を多く保有する資産家、役員報酬など多額の収入や資産がある会社オーナー、そして副業として資産運用を行う個人投資家などが該当する。

資産管理会社を設立するメリットとしては以下のようなものがある。

ⅰ.所得税などの税負担軽減効果

個人の所得に対しては累進性の高い税率が課せられる。不動産を所有して賃料収入が加わると、所得全体が膨らみ、多額の所得税や住民税を納税しなければならなくなる。また不動産賃貸業を行っている場合には個人事業税も課せられる。ところが資産管理会社を設立して、資産を会社名義に移しておけば、賃料収入や配当金などは会社の売り上げとして計上される。法人でも利益に対して法人税がかかるが、個人は最大で45%の所得税率になるが、法人は資本金1億円以下の中小法人ならば実効税率は23.2%(年800万円以下の部分は15%)。法人住民税や法人事業税を加えても実効税率で約30%程度に収まる。

| 区分 | 税率 | |

|---|---|---|

| 資本金1億円以下 | 年800万円以下の部分 | 15% |

| 年800万円超の部分 | 23.2% | |

| 上記以外 | 23.2% | |

| 課税される所得金額 | 税率 |

|---|---|

| 1,000円から194万9千円まで | 5% |

| 195万から329万9千円まで | 10% |

| 330万から694万9千円まで | 20% |

| 695万から899万9千円まで | 23% |

| 900万から1,799万9千円まで | 33% |

| 1,800万から3,999万9千円まで | 40% |

| 4,000万円以上 | 45% |

ⅱ.所得の分散

資産管理会社で計上される賃料や配当金などの収益は、役員報酬として個人収入に充てることができる。個人で所有している場合にはこれらの収益はすべて個人だけの収入となるが、会社からの費用として分配することになるので、自身以外に親族などを役員にして、親族にも収益を分配することが可能になる。役員報酬を少なめにして内部留保しておくこともできる。親族は役員報酬などとして受け取ることになるが、年収の少ない親族であれば、所得税はあまりかからないし、将来的な相続に備えて、法定相続人は納税資金として受け取っておくことができる。

個人資産で生前贈与しようとすると相続発生から3年前までの贈与分は相続財産評価(段階的に延長し、2031年以降は7年前までの贈与分が対象)に加算されてしまうが、役員報酬ならばそうした制限がかからないところもポイントだ。

ⅲ.損失、利益の平準化

賃料収入や配当金収入などの売り上げと管理業務などに必要な経費を合わせることで調整を行い、利益および損失の平準化が可能となる。大きな収益が計上できるときは役員報酬や大規模な修繕費用などで経費を大きくすることが可能である。また大きな損失等が発生した時には、欠損金繰り越し控除が最大で10年間適用できる。将来的に発生した黒字部分を繰り越した赤字部分と相殺することで税負担の軽減が可能になる。

個人事業の場合では繰り越しは3年なので法人とするメリットは大きい。

ⅳ.広範囲での経費計上

資産管理会社にすることで、個人事業よりも広範囲で経費計上することが可能になる。個人の場合では直接営業によって計上される経費しか計上できないのに対して、資産管理会社は法人としての様々な経費を計上できる。

たとえば生命保険の保険料は生命保険料控除を利用できるものの金額に上限があるのに対して法人として契約することで生命保険料は経費として基本的にはすべてを控除できる(解約返戻金率の高い生命保険では損金算入に一定の制限が掛かる)。

また資産管理会社の役員の自宅を法人名義で借りることで家賃のうちの一定部分を経費に計上することができる。個人事業の場合は事業用に使用している部分のみにしか適用されない。

物件実査などの出張の際にも日当などの手当てを法人であれば支給が可能であり、受け取った個人も日当は給与とはみなされないのでそのまま収入に加えることができる。

ⅴ.社会保険などへの加入

個人では加入できない厚生年金や健康保険組合などへの加入ができる。個人事業では国民年金、国民健康保険に加入することになるが、法人であればより高いメリットを享受できる。

ⅵ.相続財産の整理、スムースな移転

不動産や株式を個人から法人に譲渡することで、個人の相続財産を減少させ、税負担の軽減ができる。特にオーナー会社の場合、相続によって自社株式を相続人に分散してしまうと、外部の手に渡りやすくなってしまうが、資産管理会社に所有させておけば、相続人は資産管理会社の株式を相続することになり、流動化しにくいためオーナー会社株式の分散化を防止することができる。

また不動産を会社名義とすることで、相続の際に不動産を分割したり共有にしたりせずに資産管理会社の株式として分割して相続させることができる。個人所有の不動産で相続する場合にかかる登記費用も節約できる。

資産管理会社株式評価は土地建物の相続評価ベースに基づく純資産価額方式で計算されるが、この値から資産の含み益にかかる法人税相当(約30%)部分を控除できるため、株式での相続が有利となる場合が多いのである。

Ⅲ.資産管理会社設立のすすめ

会社の設立手続きは通常の会社設立と変わらないが、設立にあたっては登録免許税などのコストがかかる。株式会社であれば約30万円、合同会社で15万円程度となる。設立の際、司法書士などを使えば別途報酬がかかってくる。また運用期間中は法人税、法人住民税、法人事業税などがかかってくる。

また資産を法人に譲渡することになるので、法人の側には不動産取得税、登録免許税、消費税が課税されるし、売却した個人には不動産譲渡税が課税されることには注意が必要だ。

このように資産管理会社の設立は、一定のコストはかかるものの、不動産や金融資産など多額の資産を持つ富裕層や事業会社のオーナー、収入が膨らんできた個人投資家などには様々なメリットがあるため、一つの選択肢として検討してみてはいかがか。

牧野 知弘(まきの ともひろ)

オラガ総研株式会社 代表取締役 / 不動産事業プロデューサー

1983年東京大学経済学部卒業。

第一勧業銀行(現みずほ銀行)、ボストンコンサルティンググループを経て、1989年三井不動産に入社。不動産買収、開発、証券化業務を手がける。

2009年オフィス・牧野、2015年オラガ総研、2018年全国渡り鳥生活倶楽部を設立、代表取締役に就任。

ホテル・マンション・オフィスなど不動産全般に関する取得・開発・運用・建替え・リニューアルなどのプロデュース業務を行う傍ら、講演活動を展開。

最新著書に「負動産地獄」(文春新書)、その他に「空き家問題」「不動産激変~コロナが変えた日本社会」(ともに祥伝社新書)、「人が集まる街、逃げる街」(角川新書)、「不動産の未来」(朝日新書)等。文春オンラインでの連載のほか、テレビ、新聞等メディア出演多数。