ここに注意!不動産投資の法人化で失敗しないコツ

節税のための法人設立といえば、富裕層だけの話だと思われるでしょうか。しかし、これから不動産投資を始める初心者でも、最初から法人化を検討したほうが良い時代になっています。法人化のメリットと注意点について解説します。(2ページ目)

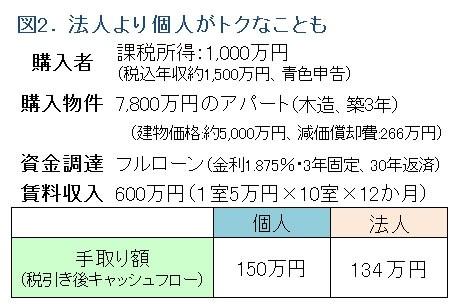

購入する物件によっても分かれる、個人と法人の損得

「年収いくらぐらいから法人化のメリットがありますか」と聞かれることがよくあります。一般的には、課税所得が900万~1,000万円以上から、法人化の検討をお勧めするケースが多いでしょう。サラリーマンの方であれば、税込み年収で1,400万~1,500万円程度が一つの目安です。赤字でも課税される7万円の「法人住民税の均等割」、税理士への報酬などを考慮すると、このくらいが目安ということです

とはいえ、課税所得が1,000万円以上だからといって、誰でも法人化のメリットがあるわけではありません。図2はそんな事例の一つです。年収1,500万円(課税所得1,000万円)のサラリーマンが、7,800万円のアパートを購入したときに、税引き後のキャッシュフロー、つまり不動産投資をした後の最終的な手取り金額が、法人の場合と個人の場合でどう変わるかを試算しています。

その結果は、個人が150万円、法人が134万円でした。個人のほうが税引き後キャッシュフローが16万円多かったのです。このケースのポイントは、物件の総額に占める建物割合が64%と高く、経費として計上できる減価償却費が大きかったことです。建物割合は、物件の構造や築年数、売主の金額設定などによって変わります。

さらに、個人所得税の場合に認められている「青色申告特別控除65万円」(※)の存在も大きかったといえます。法人税には同様の控除はありません。この2つによって、個人の不動産所得が大幅に圧縮され、税金が少なくなったために手取り額が増えたということです。

※青色申告特別控除は、経営する賃貸住宅が「5棟10室以上」の事業的規模の場合に65万円、それに満たない場合は10万円。

図2と同じ金額の投資物件で、建物割合が50%、部屋数が10室未満で青色申告特別控除が10万円しか使えなかったとして試算すると、個人の手取り額は90万円、法人は120万円となり、法人のほうが有利になります。

法人化の成否を分けるその他のポイント

以上のように、法人化が有利になるかどうかは、「もともとの所得水準」に加えて、「購入する物件」によって左右されることに注意してください。物件ごとに、個人と法人の手取り額を正確に試算して、比較してみることをお勧めします。私が物件を紹介する場合も、法人化とセットで提案するケースが増えています。

この他、法人化するか否かは、単に金額的なメリット・デメリットだけでは決められない面もあります。

たとえば、会社の就業規定で兼業禁止になっているために法人設立ができない方は少なくありません。その場合は、親や配偶者を代表にして、本人は出資して株主になるという方法もよく使われます。しかしなかには、未婚で且つ両親の理解が得られずに法人化ができなかったケースもありました。

法人化が難しい場合には、減価償却費を大きく計上できる物件を選べば、個人でも節税メリットはあります。ただ、こういった物件を自身で探すことは難しく、経験と知識がある営業担当者の力をかりる必要があるでしょう。また、保有期間中には減価償却費を大きく計上することでキャッシュフローを厚くすることができますが、売却時には、減価償却を進めた分、簿価が低くなるため譲渡所得税が多くかかります。購入時に売却する場合のシミュレートまでしておく必要があります。

1~2棟以内で不動産投資を止めるならともかく、3棟、4棟と増やしていくなら、法人化の検討は、いずれ必要になるケースがほとんどです。また、年齢を重ねてから(例えば60歳を超えて)アパートローンを組むことは難しくなってきますが、実績のある法人であれば、融資を受けることが可能です。

法人化をする場合にも、不動産投資に関わる法人には「不動産管理法人」と「資産保有法人」があります。前者は、管理運営をする会社ですから、賃料収入はオーナー個人に入り、管理委託料を支払うことで経費を増やすしくみです。あまり高額な管理委託料が認められませんので、所得の圧縮効果は小さいかもしれません。しかも、管理法人の売上規模が小さいため、法人としての独自の資金繰りがしにくい面もあります。

不動産管理法人に一括借り上げをしてもらい、そこから転貸するサブリース方式の場合は、10%~15%程度の経費として計上することが可能です。売上規模も一定となり、その状態で黒字決算を3期以上続ければ、金融機関からのイメージも良くなります。その後、法人として物件を取得して、資産保有法人に転換するという方法もあります。

資産保有法人についても、法人を設立してから物件を購入するケース、個人で物件を購入した後に法人を設立して建物を譲渡するケースなど、さまざまなパターンがあります。こちらは事業承継、相続対策とも絡んでくるので、ここでは詳細は触れません。別の機会に改めて解説します。

いずれにしても、法人を作ること自体は難しくありませんが、「どのタイミングでどんな法人を作るか」、「どんな物件をどのように取得するか」などによって損得が分かれてきます。こういったスキームに慣れた専門家に相談することが重要です。

- 【関連記事】

- 不動産投資シミュレーション(2)法人化で得する人

- 不動産投資は「法人化」で節税と相続対策

- 【関連サイト】

- 【新着情報】一棟マンション

- 【新着情報】売りアパート

新着記事一覧

1998年から不動産業界に携わり、首都圏のマンション販売・投資用マンションの販売を経験。その後、2005年より主に一棟マンション・ビル等の投資事業用不動産を中心とした仲介業務に従事。

他の投資商品との比較から不動産投資の具体的な投資・運用方法まで、初心者の方にも、経験者の方にも参考になる内容を、わかりやすく丁寧にご説明いたします。