税制改正、不動産に関するニュースや、相続対策、事業承継等の情報について解説・紹介します

2015.12.7

【Q&A】区分所有登記がされている一棟の建物の敷地等に係る小規模宅地等の特例

Provided by 税理士法人タクトコンサルティング

株式会社タクトコンサルティング

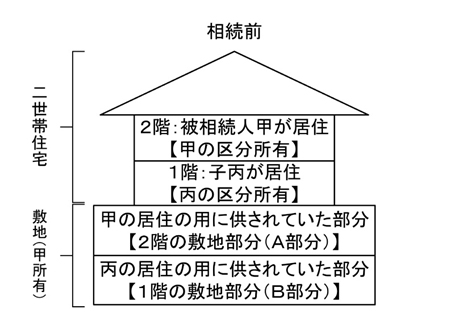

【Q】被相続人・甲は、所有する宅地の上に子・丙と二世帯住宅を所有していました。この二世帯住宅の1階は丙が区分所有の登記を行い居住しており、2階は被相続人・甲が区分所有の登記を行い居住しています。また、甲と丙は生計を別にしています。この場合において、この二世帯住宅の敷地を丙が相続した場合、甲に係る相続税の申告において小規模宅地等の特例は認められるのでしょうか。

【A】

1. 特定居住用宅地等に係る小規模宅地等の特例の概要

ご質問のような被相続人の居住の用に供されていた宅地に係る相続税については、「特定居住用宅地等に係る小規模宅地等の特例」(以下「特例」という。)の適用が考えられます。この特例は、第一に、相続開始の直前において、「被相続人等の居住の用に供されていた宅地等であること」が必要であり、第二に、その宅地が「特定居住用宅地等」に該当することが必要です。これらの条件を満たすときは、限度面積(330m2)までの部分について、相続税の課税価格に算入すべき価額を80%減額できます(措法69の4-1)。

2. 被相続人等の居住の用に供されていた宅地等の判定

前述1の「被相続人等の居住の用に供されていた宅地等」は、その宅地等のうちに被相続人等の居住の用以外の用に供されていた部分がある場合、その宅地等のうち被相続人等の居住の用に供されていた部分のみが該当します。

ご質問のように、その宅地等が区分所有の登記がされた二世帯住宅の敷地に係るものである場合、「被相続人・甲の居住の用に供されていた宅地」は、その敷地のうち、甲が居住していた部分(2階の面積割合対応部分、左図の「A部分」という。)のみとなりますので、丙が所有かつ居住していた部分(左図の「B部分」という。)は除外されます(措令40の2-2)。

3. 特定居住用宅地等の要件

ご質問の場合、丙が相続により取得した二世帯住宅の敷地のうち、被相続人・甲の居住の用に供されていた宅地に対応するA部分が、特定居住用宅地等に該当するためには、次のいずれかの要件を満たすことが必要となります。

- (1)丙が相続開始の直前において、被相続人・甲と同居していた者であって、相続開始時から申告期限まで引続きその二世帯住宅の敷地を有し、かつ、居住の用に供していること (措法69の4-3二イ、以下「同居要件」という。)

- (2)丙が相続開始前3年以内に丙の所有する家屋に居住したことがない者であり、かつ、相続開始時から申告期限まで引き続きその二世帯住宅の敷地を有していること(措法69の4-3二ロ、以下「家なき子の要件」という。)

- (3)丙が被相続人・甲と生計を一にしていた者であり、相続開始時から申告期限まで引き続き当該宅地を有し、かつ、相続開始前から申告期限まで引き続き当該宅地等を自己の居住の用に供していること(措法69の4-3二ハ、以下「生計一親族要件」)

4. 結論

ご質問の場合、甲の居住していた二世帯住宅は区分所有建物であり、丙は1階、甲は2階を区分所有して居住しているため、丙は「被相続人・甲と同居していた者」には該当せず、上記3(1)の同居要件を満たしません(措令40の2-10)。また、丙は二世帯住宅の1階部分を区分所有かつ居住していることから「相続開始前3年以内に丙の所有する家屋に居住したことがない者」には該当せず、上記3(2)の家なき子の要件も満たしません。そして、甲と丙は生計を別にしていたため、上記3(3)の生計一親族要件も満たしません。

したがって、ご質問の場合、A部分は特定居住用宅地等に該当しませんので、丙が相続により取得した二世帯住宅の敷地全体について、特定居住用宅地等の小規模宅地等の特例を受けることができません。

お電話でのご相談・お問い合わせ

営業時間:9:00〜17:40 / 定休日:土・日・祝日

インターネットでのご相談・お問い合わせ