自己負担ゼロでマイホームと不動産投資を同時に実現

「家賃の支払いがもったいない」「自宅も欲しいし資産も増やしたい」――そんなニーズに応える「賃貸併用住宅」が、新たなローンの登場で取得しやすくなっています。自己負担ゼロで実現された例を紹介します。

ローンのある自宅を売らずに、追加投資もできる

既にマイホームを持っていてローンが残っている場合は、新たに借り入れを起こして不動産投資をすることは難しいと、冒頭で説明しました。実は、こうしたケースでも、「土地購入+賃貸併用住宅建築」が可能になるローンを扱っている銀行があります(B銀行とします)。

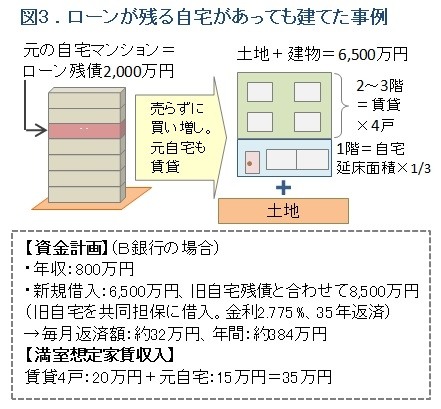

図3は、B銀行で融資を受けて賃貸併用住宅を建てた方の実例です。仮にPさんとしましょう。年収800万円のPさんは既に自宅のマンションを持ち、ローン残債がおよそ2,000万円ありました。この自宅を売却して残債を整理し、自己資金を作って買いかえる選択肢もありましたが、自宅は気に入っており手放したくないという意向でした。ある金融機関では、ダブルローンで返済比率がオーバーしてしまうため、賃貸併用住宅を新規取得する費用全額(6,500万円)は融資できないとの回答でした。

そこでB銀行に相談したところ、個人属性が良好で賃料収入による返済も見込めることから、自宅マンションを共同担保とすることを条件に、希望した全額の新規融資が受けられることになったのです。

借入金は合計8,500万円となり、金利はやや高めの2.775%ですが、35年返済で毎月返済額は約32万円となりました。

B銀行には、もう1つ有利な点がありました。前述の通り、賃貸併用住宅の場合は居住用部分が2分の1以上ないと住宅ローンとして取り扱ってもらえませんが、B銀行は居住用部分が3分の1以上から利用可能なのです。そのため、賃貸部分を広げて想定家賃収入を増やすことができます。Pさんの例では、元の自宅も貸すことにしたため、家賃収入が月々35万円(想定)となり、ローン返済額のほうが少なくなりました。

このケースでは、土地を買って賃貸併用住宅を建てることで、収益物件を2件に増やすと同時に新築の自宅を手に入れました。しかも、自宅マンションだけを所有していた時はローン返済の負担があったのに対して、ローン返済もゼロにすることに成功したといえます。

賃貸併用住宅に向いた立地、プランがある

賃貸併用住宅にはこうした可能性がある一方で、いくつかの大事な注意点もあります。まず1つは、建物の建築費を抑えないと、フルローンを組めずに自己資金が多めに必要になったり、家賃収入だけではローン返済をまかなえずに持ち出しが増えたりするおそれがあります。

マイホームの夢を膨らませ、自己居住の床面積を広めに取りたい、設備や仕様のグレードを高くしたい人などには向いていないかもしれません。

自己負担ゼロを目指す場合は、立地も限られます。採算性を高めるには賃貸部分をなるべく増やす必要がありますから、容積率が高くて高さ制限等がなく、3階建て以上の建築が可能な地域が適しているでしょう。都市計画法上の用途地域でいえば、近隣商業地域や準工業地域などが候補に挙がります。低層中心の住居系地域のほうが住環境は良好ですが、賃貸併用住宅にはあまり適していません。

また、土地から取得することを考えると、都心部のような地価の高い地域では難しくなります。ガイドが知っている実例では、東京23区内であれば江東区、神奈川県では横浜市や川崎市などのケースがありました。

賃貸併用住宅も賃貸経営の視点が大切です。自分が住みたい場所を第一に考えるのではなく、賃貸住宅のニーズがあり採算が合う地域を優先することも大切です。建物内の住戸配置にも同様の配慮が求められます。たとえば3階建てなら、最上階に住みたいと思いがちですが、オーナーは入居者に不人気な1階に住むほうが賃貸経営としては正解です。つまりマイホームとしては、いろいろな面で多少の妥協は必要といえるでしょう。

今回は、土地を取得して賃貸併用住宅を建てるケースを中心に紹介しました。ほかにも、ファミリータイプの住戸を含む1棟マンションを購入して、そのうち1戸にオーナーが住むという方法もあります。その場合は、住宅ローンを使うことはできませんが、物件の選択肢は広がるでしょう。

- 【関連サイト】

- 土地活用【アパート・マンション経営について】

新着記事一覧

1998年から不動産業界に携わり、首都圏のマンション販売・投資用マンションの販売を経験。その後、2005年より主に一棟マンション・ビル等の投資事業用不動産を中心とした仲介業務に従事。

他の投資商品との比較から不動産投資の具体的な投資・運用方法まで、初心者の方にも、経験者の方にも参考になる内容を、わかりやすく丁寧にご説明いたします。