マイナス金利政策後の不動産投資ローン事情

マイナス金利政策によって融資金利が一段と下がり、不動産投資向けローンの融資条件も緩和されています。最新の金利動向と金融機関の融資姿勢の変化、借りかえのメリット・デメリットについて解説しましょう。

【この記事のポイント】

- マイナス金利政策で融資金利が史上最低を更新!

- 融資を受けられる投資対象の物件の幅が広がった

- ペナルティのある不動産投資ローンでも「借りかえ」のメリットあり

マイナス金利政策で、メガバンクのローン金利が0.35%低下

日銀による金融緩和政策の第三弾、"マイナス金利"が2016年2月に実施されてから、市場金利は敏感に反応して一段と低下しました。こうした動きは、個人などへのローン金利にどう影響するのでしょうか。

金利を何%にするかというのは、9割以上の金融機関で、競合する金融機関の金利水準を考慮して決められています。住宅ローンの金利引き下げキャンペーンなどを積極的に行っている点からも、競合相手との競争を意識していることがわかります。

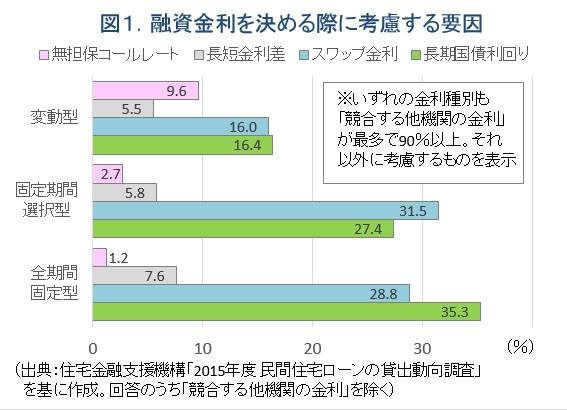

しかし当然ながら、市場金利の動きが金利動向に影響しないということはありません。金利タイプによって、ことなる市場金利の影響を受けています(図1)。

金融機関におけるローン金利の水準は、固定型は長期金利、変動型は短期金利に連動して決まるのが基本です(固定期間選択型は、変動型がベースとなっています)。長期金利の指標は10年物長期国債利回り、短期金利の指標は無担保コールレート(銀行間取引金利)というのが一般的です。

ただ、その関係はそれぞれ単純に一致するということではありません。全期間固定型は、「長期国債利回り」を一番重視する金融機関が多いようですが、固定期間選択型は「スワップ金利※」が最多となっています。変動型も「無担保コールレート」より、長期国債利回りやスワップ金利のほうが多くなっています。

※スワップ金利とは、変動型と固定型の金利交換取引をする際の水準です。

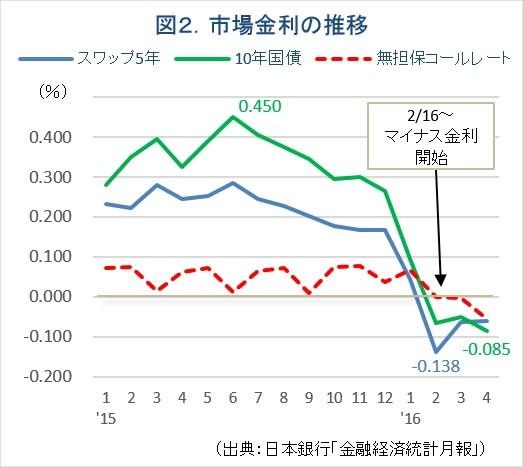

では、それぞれの指標金利の最近の動きはどうなっているのでしょうか。

マイナス金利が開始された2016年2月、市場金利も一斉にマイナスになっています。こうした動きが、ローンの適用金利にも反映されているわけです。なお、不動産投資ローンの場合、全期間固定型の利用は少ないので、ここからは変動型と固定期間選択型に絞って解説します。

マイナス金利の影響が一番大きく出たのは、メガバンクなどの固定期間選択型の金利です。固定期間により異なりますが、マイナス金利開始前よりも0.35%程度の幅で低下しました。変動型の金利は変わっていないため、2年固定や3年固定が変動型を下回るケースも珍しくありません。もちろん、史上最低金利を更新しています。

首都圏の有力な地方銀行も、メガバンクに近い低金利で融資するようになっています。借りる人の属性によっては、メガバンクと変わらない水準でも対応しているようです。これはマイナス金利以降の大きな変化です。

メガバンクは海外売上比率が高く、多様な収益基盤があるのに対して、地方銀行は国内売上がほとんどを占め、マイナス金利政策による収益悪化の影響が大きいといわれています。そのハンデを克服するため、関東の地方銀行の間で経営統合や包括提携などの大型再編が具体化し、融資獲得競争が激しくなっているのです。東京都心の富裕層を重点的に取り込もうと、資産家向けの拠点を都心部に新設しているのも、こうした一連の動きの現れでしょう。

「人の条件」に変化なし、「物件の条件」が緩和され融資の幅が広がった

従来から不動産投資向けの融資に積極的だった独自路線の地方銀行や信用金庫は、今のところ金利引き下げ競争には乗っていません。前回の不動産投資ローンの記事(今ならこんな借り方も!「不動産投資ローン」最新情報)にも書きましたが、金利は従来通りで「融資する物件」の幅が広がっているのです。つまり実質、条件を緩和しているといえます。

1つ目は融資地域の拡大です。三大都市圏や地方中核都市以外、たとえば北関東エリアなどにも広げています。

2つ目は融資期間の長期化です。耐用年数を過ぎた物件でも融資対象になっています。もともと、耐用年数は税務上の減価償却費を計算するために設定されたものです。政策によって変化し、物理的な寿命とは必ずしも一致しません。こうした実態を踏まえて、築年数によって一律にふるい落とさず、建物の管理状態や市場性が良ければ長期借入が可能になっています。

従来にない新興の金融機関も参入してきました。たとえば、リテール向け住宅ローン専門に展開していたモーゲージバンクが、外資系投資ファンドの傘下に入ったのを機に、区分マンション投資への融資をはじめています。金利は3%弱とやや高めですが、3,000万円を上限に諸費用を含めたオーバーローンも可能です。

また、フランス系の投資銀行を国内信託銀行が買収して立ち上げた金融機関では、富裕層に特化して、住宅ローン並みの低金利のアパートローンを扱い始めました。

新しいビジネスモデルへの融資も始まっています。規制緩和で受け入れが増えている外国人就労者向けのシェアハウスを作り、外国語の堪能なスタッフによる管理サービスを付けて投資家に一棟売りするという事業があります。10年間の家賃保証(サブリース)付きでネット利回りが5%弱、メガバンクの30年ローンが利用できます。

シェアハウスは一定の収益物件として認知されつつありますが、これまでは非常にローンを組みにくい傾向がありました。金融機関の担保評価が低いため、価格の50~60%が融資限度で、頭金を多めに用意しなければならなかったのです。上記の例のように、事業計画がしっかりしていれば、銀行も融資してくれるケースがあります。

次のページでは「借りかえ」と「繰り上げ返済」の注意点を取り上げます>>

新着記事一覧

1998年から不動産業界に携わり、首都圏のマンション販売・投資用マンションの販売を経験。その後、2005年より主に一棟マンション・ビル等の投資事業用不動産を中心とした仲介業務に従事。

他の投資商品との比較から不動産投資の具体的な投資・運用方法まで、初心者の方にも、経験者の方にも参考になる内容を、わかりやすく丁寧にご説明いたします。