動きがないのが異変?中古マンション・地価の最新動向

<今回のポイント>

■全エリアで限りなく「横ばい」に近づく

■高価格でも記録的な成約増加が続く

■23区の近接エリアでは成約が減っている理由

■超高額物件の取引がネットでスピード成立した実例も!

全エリアで限りなく「横ばい」に近づく

2017年4月1日時点の中古マンションと住宅地の「実勢価格調査」をもとに、不動産価格の最新動向を紹介します。

この価格調査は、野村不動産アーバンネットが3ヵ月ごとに実施しているものです。東京都・神奈川県・埼玉県・千葉県の、住宅地(土地)と中古マンションについて、それぞれ対象とする不動産を選んで定点調査し、前回調査時との「変動率」で表しています。

不動産価格の変動は、秒単位で変化する株価や為替とは違いますから、おおむねリアルタイムの不動産市場の動きをとらえるのに役立つはずです。

※調査地点は東京都・神奈川県・埼玉県・千葉県の限定されたものですので、都県全体を表すものではありません。

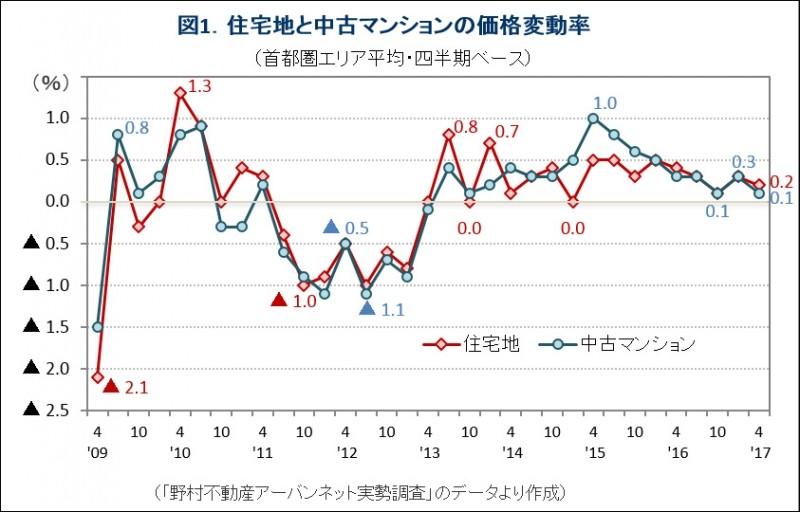

図1は首都圏エリア平均の価格変動率の推移です。ゼロより上は前回より価格が上がったことを、下であれば価格が下がったことを意味します。

今回、住宅地がプラス0.2%、中古マンションは0.1%となりました。2013年ごろから変動率は0以上が続いていますが、この1年ほどは上昇率が小幅になっています。値上がり傾向が続いていましたが5年目にして、いよいよ値上がり基調が終わりかけているのかもしれません。

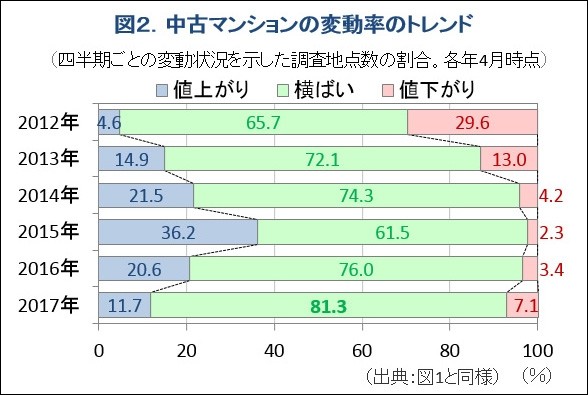

平均の変動率がとても小さい要因を確認するために、各地点が「値上がり」「横ばい」「値下がり」のいずれを示したか、その割合を見てみましょう(図2)。

今回の調査では、住宅地・中古マンションともに、「横ばい」が最も多く、全体の8割を超えました。中古マンションは81.3%、住宅地は82.9%です。これほど「横ばい」地点が多いのは、この4~5年で初めてではないかと思います。

平均の変動率が小さく、かつ横ばいの地点が多いということは、不動産価格に大きな変動がなかったということです。不動産価格の波がない、"べたなぎ"の状態を保っていること自体、"かつてない事態"といえるかもしれません。

高価格でも記録的な成約増加が続く

次に、東京都区部(23区)・東京都市部・神奈川県・埼玉県・千葉県の各地域別に見てみましょう。

これまで値上がり基調を牽引してきた東京都区部で、住宅地と中古マンションの変動率がともに0%となりました。それ以外のほとんどの調査地域でも、前回よりも上昇率が縮小しています。

また、ほとんどのエリアで「横ばい」地点が増え、非常に落ち着いたマーケットになっているといえるでしょう。

値上がり基調がストップしたといっても、ピークを打って値下がり傾向に転じたわけではありません。5年ほど上昇が続いた後ですから、上がった状態で膠着状態にある、高止まりしているといったほうが近いでしょう。

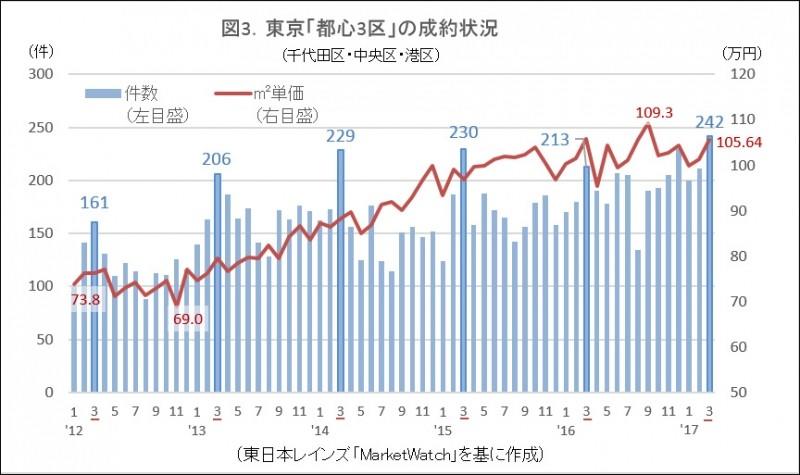

こうした高止まりの背景を、都心の中古マンションの成約状況で確認してみましょう。

図3は、都心3区(千代田・中央・港)の不動産売買の成約状況を示したグラフです。1か月ごとに、売買契約が結ばれた物件(成約物件)の単価(1平米当たりの価格)と、成約した件数を示しています。これらは、東日本レインズが公表しているデータです。

単価は2013年以降右肩上がりでしたが、2016年9月をピークに頭打ちの状態になっています。もし、価格の上昇に需要が追いつかなければ、ピークの後に反転して下落に向かうはずです。しかし、単価は100万円前後を維持し、大きくは値下がりしていません。

その理由は、旺盛な購入意欲が価格を下支えしているからです。需要は衰えていないようで、成約件数は伸びているのです。

年間でもっとも取引件数が多い1~3月の住み替えシーズンで比べてみましょう。

価格がまだ低い水準にあった2012年1~3月が計402件であるのに対して、2017年1~3月は計653件と、約62%も増加しています。3月単月では、この5年間で2017年3月がもっとも多くなっています。

ちなみに、増え続けていた在庫(月末時点で売り出し中の物件)も、2017年3月に減少しました。また、2016年度の中古マンションの成約件数は、首都圏全体でも、過去最高を記録しました(いずれも東日本レインズ公表データ)。