定年が近づいたら考えたい安心安全なマンション選び

安心・安全な住まいへの住みかえがキーワード

マンション購入者の年齢層としては、30代がもっとも多いのは今も昔も変わりません。ただ、以前に比べると50代以上の割合が徐々に増えているのも事実です。最近では50代以上が3割を占めるという調査結果もあります。定年退職を控えた60歳前後を"シニア"とすると、シニア層が着実にマンション志向を高めているといえるかもしれません。

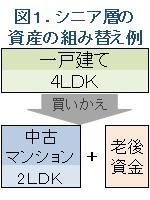

シニア層に多いパターンは、一戸建てからマンションへの買いかえです。4LDKから2LDKへ、というようにスリム化するパターンが多いのも特徴です。つい最近も、東京郊外の一戸建てから山手線内のマンションへ、あるいは神奈川郊外の一戸建てから横浜みなとみらい地区のマンションへ買いかえた例があります。いずれも購入したのはタワーマンションです。

同じタワーマンションの中で、100m2の3LDKから70m2の2LDKへ買いかえるケースもあります。生活環境を変えずに、面積を縮小するパターンです。

タワーマンションの購入者を分析すると、中心になるのは30~40代ですが、シニア層がかなりの割合で入ってくる傾向が強まっています。その理由を調べると、若い頃に購入した一戸建てが築20年程度を迎え、メンテナンスや修繕に手間やコストがかかるようになったり、子どもが独立して部屋数が余って広さを持て余すようになったりしたケースが多いようです。

特に最近では、東日本大震災を経て、建物の耐震性への不安や、戸締りが大変など防犯面の心配などから、"安心安全"な住まいへ住みかえて居住環境を改善したいという意識が高まっています。そのなかで、築年が新しく設備やサービスが充実したタワーマンションに目が向いているのでしょう。

![]()

シニア層ならではの資金計画に注意

シニア層の買いかえでは、自宅の売却資金をすべて買いかえ先の頭金に使わずに、一部を手元に残すケースが一般的です。老後の生活資金も確保しようという意向が表れているのです。

富裕層や手持ち資金に余裕がある場合には、買いかえ先を全額現金で購入するケースがほとんどです。しかし、定年を控えた平均的な所得層の方が生活資金を残したい場合には、買いかえ先を購入するときにも住宅ローンを利用するのが普通でしょう。

その場合に注意したいのは、30~40代に比べると、借入可能額が少なくなるため、自己資金が多めに必要になることです。金融機関の審査も厳しくなります。住宅ローンの申込み条件には「借入時60歳以下、最終完済時80歳以下」などと出ていますが、現実には50歳を超えると借入が難しい場合があります。

借入可能な場合でも、80歳までに完済しなければいけないため、申込み時の年齢が高いほど返済期間は短くなります。仮に55歳で申し込む場合は最長24年しか借りられません。同じ金額を借りる場合でも、返済期間が短いほど毎月返済額は高くなります。定年後を考えて返済負担を抑えるには、借入金額を減らす必要があるわけです。

また金融機関の審査では、通常の収入基準以外に、退職金が確実に出るか、その他の資産状況や近い将来相続で遺産を引き継ぐ可能性があるかどうかなどもチェックされます。以上のような点を踏まえると、シニア層の場合は、購入価格の半分程度まで自己資金で賄うケースが多いのではないでしょうか。