- トップ

- 住宅ローントップ

- 住宅ローンコラム

- 業界歴30年以上のFPが伝授!押さえておきたい住宅ローンのキホン

- 金利上昇が続く中、「金利選択の最適解」はあるのか?

金利上昇が続く中、「金利選択の最適解」はあるのか?

2025年08月06日

金利の上昇局面にある現在、住宅ローンの金利を変動型と固定型のどちらにするか、頭を悩ます人も多いのではないでしょうか。FP(ファイナンシャル・プランナー)への相談においても、金利選択は常に上位の相談テーマのひとつです。

では今、どちらが最適な選択なのでしょうか。本コラムでは、これから住宅ローンを組む人に向けて、金利選択の「最適解」についての考え方を解説します。

変動金利vs固定金利 どちらが正解?

「金利選択の最適解」は存在するのか。この問いに対し、先に結論を伝えると、住宅ローン選びにおいて、金利選択の最適解はあるともないとも言えません。このように書くと見も蓋もありませんが、正確には全ての人に当てはまる「総論最適解」はなく、個人ごとの「個別最適解」はあると言えます。

数学では、最適解はひとつしかありませんが、住宅ローンにおいて変動金利と固定金利の「どちらが最適か」は人によって異なります。少しだけ異なることもあれば、正反対ということさえあるからです。

そこで、まずはそれぞれの金利タイプの特徴とメリット・デメリットを整理し、自分にとっての最適解を導き出してみましょう。

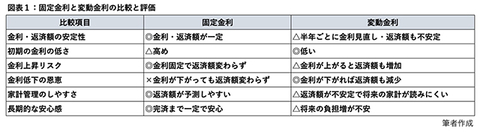

図表1:固定金利と変動金利の比較と評価

最適解に導く3つの視点

個人の最適解は次の3つの視点からも考えることができますが、その優先度は人によって異なります。どの視点を優先するのかによって最適解が見えてきます。

(1)具体的な数字で確認してみる

たとえば3,000万円を変動金利0.7%・35年返済で借り入れた後、3年後に金利が1%引き上げられ1.7%になった場合、返済額は次のようになります(ただし、5年ルールは適用しません)。

1~3年目の返済額 8万556円

4年目以降の返済額 9万3,598円

(返済額の増加 1万3,042円)

このようなケースでは、3年後の収入が今よりも1万3,000円以上増える見込みがあるかを検討してみましょう。たとえば基本給が25万円の人の場合、毎年3%ずつ昇給すると3年後の基本給は約27万3,000円となり、2万3,000円増えます。税金などを引いても増加額の1万3,000円以上は手取り額が増えるでしょう。

このように具体的に計算してみて、増額にも対応できるようであれば「変動金利が最適解」になる可能性が高く、反対に将来収入増加の見込みがない場合や増収以上に支出が増えることが予測される場合は「固定金利が最適解」になる可能性が高くなります。

(2)繰り上げ返済の余力

変動金利のリスクは、借入金額が大きく、返済期間が長いほど高まります。その場合、繰り上げ返済がリスクを低下させる大きな武器になります。繰り上げ返済をすると、借入金額または返済期間、またはその両方を減らすことができるからです。

余力の目安として、住宅ローン控除の適用期間が終了したときにまとまった金額の繰り上げ返済ができそうかを検討してみましょう。その余力がある場合は、当初の低金利の恩恵が大きい「変動金利が最適解」になる可能性が高くなります。

(3)心理的な安心感の優先度

前述した(1)の例では3年後から毎月返済額が約1万3,000円上がりますが、同じ1万3,000円でも受け止め方は人によって異なります。1万3,000円の増加が心配でたまらない人がいる一方、1万3,000円しか上がらないのかと楽観的に捉える人もいます。

不安で仕方がない人は、まずは(1)で解説したようにまずは経済的な裏付けによって不安が軽減できるかを考えてみましょう。それでも不安が大きいようなら、「固定金利が最適解」と考えられます。固定金利であれば返済額の増加を心配することなく、安心して生活することができるでしょう。

さらに最適解を求めるために知っておきたいポイント

3つの視点を持ったうえで、更に補足しておきたいアドバイスがあります。

(1)変動金利と固定金利のしくみを理解する

固定金利とは「将来の金利や物価の動きを市場がどのように見ているか」を反映した金利です。将来金利や物価が大きく上昇しそうであれば、固定金利が上昇し、金利や物価が下落しそうであれば固定金利は下落します。そのリスクは金融機関が負うことになります。いわば、固定金利には、金利上昇リスクへの「保険料」も上乗せされていると考えられます。

一方、変動金利は「将来よりも現在の金利水準」を反映して決まります。これは、将来の金利リスクを利用者側が負うことを前提とした仕組みであり、固定金利との大きな違いです。

つまり、住宅ローンを長く借りれば借りるほど、利用者のリスクは高まることになります。このような仕組みのため、繰り上げ返済は変動金利のリスクを軽減する大きな役割を果たします。

(2)ミックスローンという選択も

「変動金利では、どうしても将来が心配。でも固定金利の高さは気になる」という人は、変動金利、固定金利の両方を組み合わせた「ミックスローン」という方法もあります。

たとえば、借入額の半分を変動、半分を固定で組むことで、それぞれのメリットを抑えながら、リスクを分散することができます。ただし、複数の住宅ローンを組むことになるため、手続きが煩雑で諸費用も多くかかることになります。

(3)金利は変化する

住宅ローンを借りる前提として知っておきたいのは、金利はいつまでも上がり続けるわけではないという事実です。反対に下がり続けるわけでもありません。現在は、金利上昇局面のため、今後の金利も上がり続けると錯覚しがちですが、金利には上昇局面もあれば、下落局面もあります。そのどちらの時期に住宅を取得するかはタイミングでしかありません。

大切なのは「住宅ローンを借りた後の長い返済期間にやってくる変化を乗り越えられるか」です。変化には金利の変動だけではなく、ライフスタイル、ライフプランの変化もあります。それらの変化に対応するために、自分の経済的余力と耐性を知っておくことに加え、改善する努力も必要です。

span style="font-weight: bold;">(4)変動金利では借り過ぎに注意する

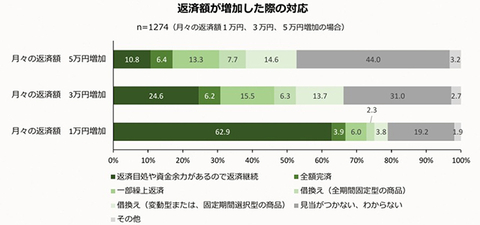

住宅金融支援機構の調査によると、毎月の返済額が1万円増加した場合、72.8%の人が「返済目途や資金余力がある」「全額繰り上げ返済できる」「一部繰り上げ返済できる」と回答しています。

しかし、5万円増加した場合は、同様の回答をした人の割合は30.5%と激減し、「どうしてよいか分からない」と回答した人が44%もいます。つまり、耐性も一定以上の負担額の増加になると弱まってしまうことが分かります。

図表2:返済額が増加した際の対応 出展:住宅金融支援機構「住宅ローン利用者の実態調査(2025年4月調査)」

出展:住宅金融支援機構「住宅ローン利用者の実態調査(2025年4月調査)」

そのため、いくらまでの返済額の増加であれば対応できるかという確認をしておく必要があります。FPに相談して計算や対応方法のアドバイスを受けるのも良いでしょう。

まとめ

将来の金利を100%正確に読むことは専門家でも難しいのが実情です。過去の結果を見ることはできても、将来も過去の状況が続くとは限りません。現に、この5年で起こったロシアのウクライナ侵攻や中東情勢の緊迫、強烈なインフレなど、社会・経済の変化は10年前には予測できなかったことです。

だからこそ大切なのは「将来どうなるか」ではなく、「将来の変化に自分が対応できるか」ではないでしょうか。また、経済・社会情勢は変えられなくても、将来の自分の姿はある程度想像できます。変化に対応できるようにするためには、無理のない返済計画、リスク許容度、ライフプラン・ライフステージとの整合性を見極めることで、自分の最適解が見えてきます。

「金利の動きに振り回されず、自分軸で選ぶ」。それが不確実性の時代を生きるために必要な姿勢なのかもしれません。「自分にとっての最適解」を見つける、これも大切なことではないでしょうか。

![]()

ファイナンシャル・プランナー(CFP®、1級FP技能士)、終活アドバイザー、不動産コンサルタント

1961年東京都出身 早稲田大学商学部卒業後、大手住宅メーカーに入社。30年以上、顧客の相続対策や資産運用として賃貸住宅建築などによる不動産活用を担当、その後独立 。現在は、FPオフィス ノーサイド代表としてライフプラン・住宅取得・不動産活用・相続・終活などを中心に相談、コンサルティング、セミナー、執筆などを行っている。

連載バックナンバー業界歴30年以上のFPが伝授!押さえておきたい住宅ローンのキホン

- 2026/07/01

- 2026/06/03

- 2026/05/14

- 2026/02/12

- 2025/12/03

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

- PR -

コラムリンク

住宅ローンページをご覧のみなさまへ

住宅ローンのことなら、野村不動産ソリューションズのノムコム。住宅ローンについてプロの視点でわかりやすくアドバイス。これで住宅ローンの情報はバッチリ!