贈与税の基礎知識

贈与税がかかる財産、かからない財産

- 贈与税がかかる財産

- 贈与税がかからない財産

- ケーススタディ

[ケーススタディ] 親からの借金は借金にあらず

[ケーススタディ] 共働きの夫婦がマイホームを購入するときは

最近、共働きの夫婦が資金を出しあってマイホームを購入するケースが増えてきましたが、出資額に応じて共有の登記をしないと、贈与税の問題が生じます。

また、マイホーム取得の際に住宅ローンなどを組み、夫婦が共同で返済していくときも、出資額に応じて共有登記にした方がよいでしょう。

なお、共有登記にするのを忘れた場合には、贈与税が課税される前に登記名義を共有に直せば、贈与税がかかりません。

共働きの夫婦の場合、マイホーム取得の際、共有登記にした方がよいでしよう。

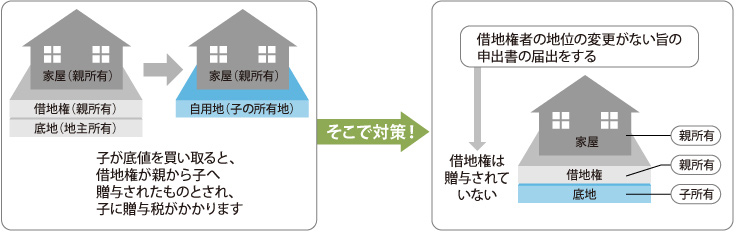

[ケーススタディ] 親の土地を子がタダで借りたときの税金は

- 土地の使用貸借には贈与税はかからない

個人間(親子間)の土地の無償貸借については、税務上の問題はないことにされています。

※贈与税がかからないといっても、土地の使用貸借があった場合には、借地人に借地権がないものとして扱われるので、土地の所有者である父親が死亡した際には「自用地」で評価して、相続税がかけられます。

- 父親が借地権者となっている土地(底地)を子が買い取ると

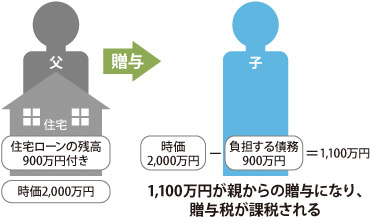

[ケーススタディ] 借金と一緒に贈与しても借金より贈与の方が多い場合は

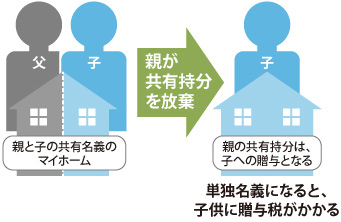

[ケーススタディ] 共有持分放棄があったときは

- 贈与税がかかる財産

- 贈与税がかからない財産

- ケーススタディ

- 贈与税の基礎知識

- 1.贈与とは

- 2.贈与税がかかる財産、かからない財産

- 3.贈与税はどのくらいかかるか

- 4.贈与税がかからない住宅資金の贈与(住宅資金贈与特例)

- 5.相続時精算課税制度のポイント

- 6.その他の非課税となる贈与

関連リンク

相続税を減らす生前の不動産対策コラム

不動産を絡めた相続・贈与対策について<相続・贈与の内容について>

本コンテンツの内容は、2024年4月1日現在施行されている法令に基づき作成しました。

ご利用の際は、税理士・税務署等、適切な専門家にご確認のうえ判断いただくようお願いします。