不動産投資で使う指標の意味は?

投資物件は「利回り」で比較する人がほとんどです。しかし、使う人によって細かい意味が違っていることも。「NOI」や「IRR」など様々な指標や用語があります。今回は、不動産投資によく使われる指標について考えてみました。

「利回り」にも種類がある? グロス、ネット、NOIって何?

以前、ある投資物件について外資系ファンドの担当者Aさんへ紹介した時に、その評価に温度差があり、会話が噛み合っていないことに気づいたことがあります。

ガイド「この物件の利回りは7%です」

Aさん「そんなに高いの? それは掘り出しものかも」

ガイド「いえ、このエリアでこのタイプなら一般的です。むしろ低いくらい」

Aさん「えー、そんな良い物件がごろごろあるわけないでしょう」

この時点で、互いに目を見合わせてあれっ?と気づきました。ガイドは「グロス利回り」のことを話しているのに、Aさんは「NOI利回り」だと思っていたのです。

「利回り」といえば、投資金額に対する収益率です。式で表せば「収益÷投資金額」。しかし、それぞれが考える「収益」と「投資金額」の中身が違っていたわけです。

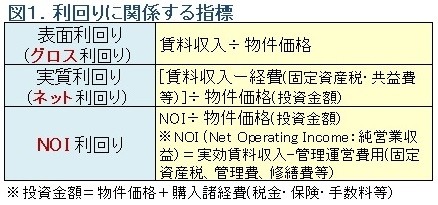

図1のように「グロス利回り」は、賃料収入(想定満室賃料収入)を物件価格で割った比率です。不動産投資の物件サイトなどに表示されているのはこのグロス利回りです。「表面利回り」と書かれていることもあります。主に個人向けに投資物件を仲介している不動産流通業界の方が無条件に「利回り」という場合、ほとんどはこちらを指しています。

しかし、不動産経営には、固定資産税や管理費などの経費がかかります。同じ地域の同規模の物件でも、固定資産税が大きく違うことがありますから、それによって経費の金額にもかなりの差が出ます。事業としてきちんと成立するかを判断する場合は、賃料収入から経費を引いた収益の割合を意味する「ネット利回り」のほうが実態に即しているといえるかもしれません。

ネット利回りの個々の要素をさらに厳密にしたのが「NOI利回り」です。証券会社や外資系ファンドの方は「利回りといえばNOIベース」と考えている方が多いようです。債券など他の投資商品と横並びで比べる場合には、NOI利回りのほうが正確に検討しやすいからでしょう。

賃料収入の設定も一つではない。計算式の分子と分母の中身をチェック

先述した会話の食い違いは、業界や立場が違う方と話をする場合、会話に出てくるキーワードの前提条件を確認しておいたほうが良いという教訓です。これを怠ると、最悪の場合、誤解が続いたままトラブルに発展する恐れもあります。

より正確を期するなら、グロスかネットかNOIか、という用語の違いだけでなく、用語そのものが指す範囲についても、確認したほうが良い場合もあります。というのも、人によっては用語の意味、つまりその計算式にある分子と分母の中身が微妙に違うこともあるからです。

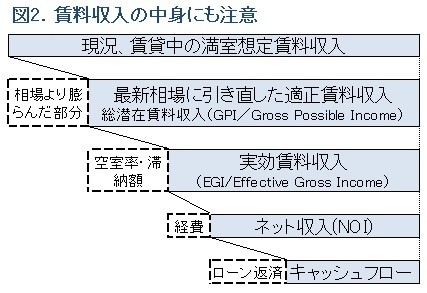

たとえば、ネット利回りでも、その分子である賃料収入の位置づけがいろいろあります(図2参照)。

「満室想定賃料」は、仮に空室があっても、現在貸している他の住戸と同じ賃料で貸して満室になっている状態を想定しています。その空室が、たまたま入居者の入れ替えで募集中ならいいのですが、地域や物件によっては何割かが空いているのが当たり前になっているケースもありますから、その場合は、空室分を差し引いた賃料をベースに考えなければなりません。

また、同じ満室状態でも、賃料相場が下がる傾向にある地域では、継続して貸している家賃ではなく、その時点で新規募集した場合の家賃で計算したほうが賢明でしょう。長く住んでいる現入居者は10万円でも、その人が退去して次に新規募集する際の家賃は8万円に下がるというケースもよくあるからです。これを「最新相場に引き直した適正賃料収入」といいます。転売業者のなかには、高く売るために一時的に高い家賃で満室状態にしているケースもあるので要注意です。

自己資金で投資することが多い金融商品の場合は、「NOI=キャッシュフロー」と見ている場合が多いようです。しかし、不動産投資ではローンを使うのが一般的なので、「NOIから年間ローン返済額を差し引いたもの」をキャッシュフローと呼ぶのが普通です。さらに、税引き後か税引き前かの違いもあります。ガイドが個人投資家の方と話をするときは、税引き後の手取り金額をキャッシュフローとしています。

賃料収入から差し引く経費は、不動産業界で「ネット利回り」という場合は、固定資産税と共益費(管理費)で、修繕費まで見ていないのが一般的です。NOI利回りでは、修繕費もカウントすることが多いようです。

さらに、利回り計算式の分母である投資金額についても、物件価格だけにするか、物件価格に購入諸費用を含めるかによってズレがあります。総投資金額という意味合いでは後者のほうが適切でしょう。

こうした細かな違いによって、最終的な利回りの中身が1~2割変わってくることもあります。

新着記事一覧

1998年から不動産業界に携わり、首都圏のマンション販売・投資用マンションの販売を経験。その後、2005年より主に一棟マンション・ビル等の投資事業用不動産を中心とした仲介業務に従事。

他の投資商品との比較から不動産投資の具体的な投資・運用方法まで、初心者の方にも、経験者の方にも参考になる内容を、わかりやすく丁寧にご説明いたします。